中心思想

美迪西:临床前CRO的领先地位与战略布局

美迪西作为一家专业的生物医药临床前综合研发服务CRO,为全球医药企业和科研机构提供符合国内外标准的一站式新药研发服务,涵盖药物发现、药学研究及临床前研究全过程。公司通过募投项目,旨在打造更先进、功能更齐全的药物发现、药学研究及临床前研究平台,以满足客户升级的研发需求,巩固其一站式临床前CRO服务战略。

CRO行业:创新药浪潮下的增长引擎

CRO行业在全球新药研发成本攀升、投资回报率下降的背景下应运而生,凭借专业高效的服务成为新药研发产业链的关键环节。全球CRO市场规模持续增长,渗透率不断提升。中国CRO行业受益于政策改革、研发投入增长和成本优势,正处于快速发展期,并承接全球业务转移,展现出广阔的成长空间。

主要内容

1、美迪西—国内药物临床前研究外包领先型企业

公司概况与发展历程

美迪西是一家专注于临床前药物研发的综合技术服务平台,提供药物发现(如蛋白靶标验证、化学合成、活性筛选)、药学研究(如原料药与制剂工艺、质量标准)及临床前研究(如药效学、药代动力学、毒理学评价)等服务。公司成立于2004年,早期面向国外客户,2008年扩展GLP服务,并逐步完善药学研究和临床前研究平台,近年更建立了肿瘤免疫、抗体药物偶联物(ADC)等前沿服务平台。公司股权结构清晰,创始人及核心团队合计持有42.37%股份,为实际控制人。

2、CRO—创新药浪潮下的行业“力量倍增器”

CRO行业服务范围与兴起背景

CRO行业作为医药产业链社会化分工的产物,主要分为临床前CRO和临床CRO。临床前CRO服务包括化合物研究、安全性评价、药代动力学等;临床CRO则涵盖临床I-IV期技术服务、数据管理和注册申报。CRO的兴起是由于新药研发面临多重挑战:平均开发成本从上世纪90年代的10亿美元攀升至本世纪初的26亿美元,且成功率显著下降(如临床I期成功率从12%降至4%)。同时,大型制药公司在研药物的平均预期销售额从2010年的8亿美元降至2017年的4亿多美元,研发投资回报率从10%降至3.2%,促使制药企业转向外包以降低固定成本、分散风险并缩短研发周期(临床试验可缩短约30%)。

CRO市场发展驱动因素与全球格局

未来几年,全球新药研发支出和在研新药项目将持续增长。预计2016年至2022年,全球新药研发投入将从1500亿美元增至1800多亿美元,复合增速约2.4%;在研新药管线数从2013年的1.05万个增至2017年的近1.5万个。此外,专利悬崖带来的销售压力(2012-2017年1330亿美元专利药市场被侵蚀,预计2018-2022年仍有820亿美元)以及中小型制药公司(研发管线数不超2个)占比的提升(从2013年的53.7%增至2017年的56.4%),都将进一步推动CRO市场渗透率的提升。

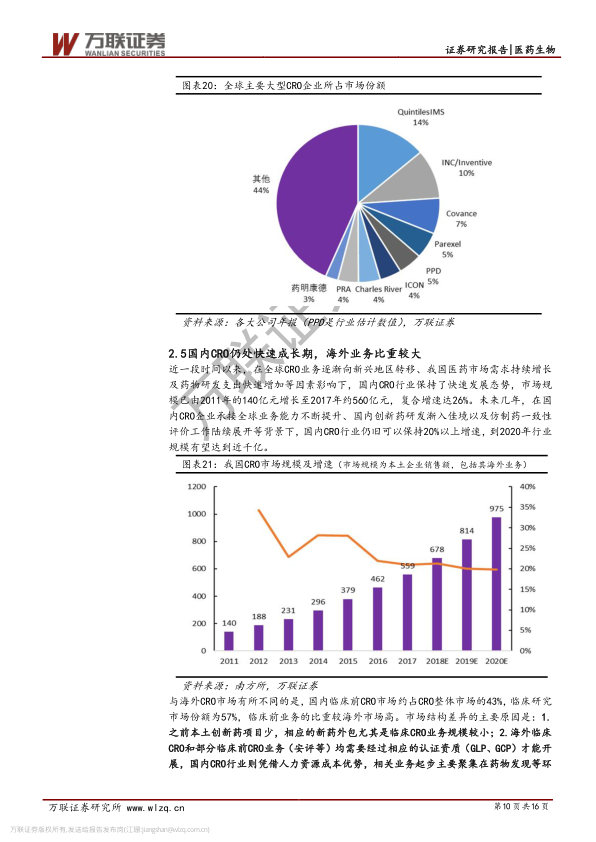

全球CRO市场规模从2007年的150亿美元快速增长至2017年的约430亿美元,复合增速达11%,远超同期全球研发费用增速。行业渗透率从2008年的13.5%提升至2017年的27%(其中临床CRO渗透率约为41%)。市场结构上,临床CRO占据67%的市场份额(约290亿美元),临床前CRO和独立实验室分别占13%(56亿美元)和12%(52亿美元)。地域分布上,欧美地区合计贡献约90%的市场份额,而以中印为代表的亚太新兴地区正逐渐占据一定份额。全球CRO行业竞争激烈,前十大CRO企业占据56%的市场份额,通过并购整合和向新兴市场拓展来提升集中度。

国内CRO市场现状与发展潜力

中国CRO行业受益于全球业务转移、国内医药市场需求增长及研发支出快速增加,保持了高速发展态势。市场规模从2011年的140亿元增长至2017年的约560亿元,复合增速达26%,预计到2020年有望达到近千亿。与海外市场不同,国内临床前CRO市场约占CRO整体市场的43%,高于海外,这主要源于本土创新药项目较少以及早期药物发现等环节的人力成本优势。

2015年以来,随着药审制度改革、医保政策扶持,国内创新药产业迎来黄金发展期;仿制药一致性评价平稳推进,有利于行业结构优化。此外,国内快速成长的医药消费市场和显著的研究成本优势,吸引着国际多中心临床研究和外资医药外包企业在华布局。预计未来5-10年,国内创新药外包行业将持续受益于全球外包行业趋势性转移、国内创新研发投入增长(2017-2022年中国区医药企业研发支出复合增速高达22.4%)等多重因素。

3、公司业绩稳步增长,拟募投项目增强公司竞争力

经营业绩与业务构成分析

2015-2018年,美迪西营收规模从1.64亿元增长至3.24亿元,复合增速达25%;归母净利润从0.26亿元增长至0.59亿元;扣非归母净利润从0.19亿元增长至0.51亿元,整体业绩保持稳健增长。公司业务主要由药物发现与药学研究、临床前研究两部分组成。2016-2018年,药物发现与药学研究服务占主营业务收入的比例稳定在55.77%至55.99%之间,年复合增速为18%;临床前研究年均复合增速为17%。药物发现与药学研究业务在2018年贡献了公司总毛利约60%。公司综合毛利率保持稳定,2017年因实验室装修改造导致固定成本上升略有下降,2018年回升。期间总费用率在15.22%至19.05%之间,总体平稳。与国内同行相比,美迪西的业务收入以国内为主,人均营收指标仍有提升空间,预示着后续经营效率提升的潜力。

募投项目与未来竞争力强化

美迪西拟通过本次科创板募资约4亿元,全部用于主营业务相关项目,包括:创新药研究及国际申报中心之药物发现和药学研究及申报平台新建项目(预计使用募集资金1.5亿元)、创新药研究及国际申报中心之临床前研究及申报平台新建项目(预计使用募集资金9690.53万元)以及补充流动资金(1亿元)。

其中,药物发现和药学研究及申报平台项目旨在通过引进先进设备和研发软件,提升实验设施和技术,拓展医药研发细分领域,承接更高难度、更高附加值的项目,解决服务能力瓶颈。临床前研究及申报平台项目则计划通过优化软硬件条件,提升研发实力和研究质量,打造一流药物评价中心,争取获得欧洲经济合作组织成员国的GLP检查认证及国际国内医疗器械非临床安全评价资质,从而增强公司竞争力,支持持续稳定发展,并丰富业务结构,夯实一站式临床前CRO服务战略。公司提示了科创板上市进程及募投项目进展低于预期、市场竞争加剧等风险。

总结

美迪西作为国内领先的临床前研究外包企业,受益于全球新药研发成本上升、成功率下降以及国内政策利好等多重因素驱动下的CRO行业高速发展。公司近年来业绩保持稳健增长,并通过本次科创板募投项目,旨在进一步提升药物发现、药学研究及临床前研究平台的先进性和服务能力,以满足不断升级的客户需求,巩固其一站式临床前CRO服务战略,从而增强核心竞争力并实现可持续发展。然而,公司仍需关注科创板上市进程、募投项目进展及市场竞争加剧等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用