欧普康视(300595)

投资要点

业绩总结:公司发布2023年年报,2023年实现收入17.4亿元(+13.9%),归母净利润6.7亿元(+6.9%),扣非后约5.7亿元(+2.3%)。2023年公司第四季度实现收入4.2亿元(+32.9%),归母净利润1.3亿元,(+8.4%),扣非后约1亿元(+5.9%)。

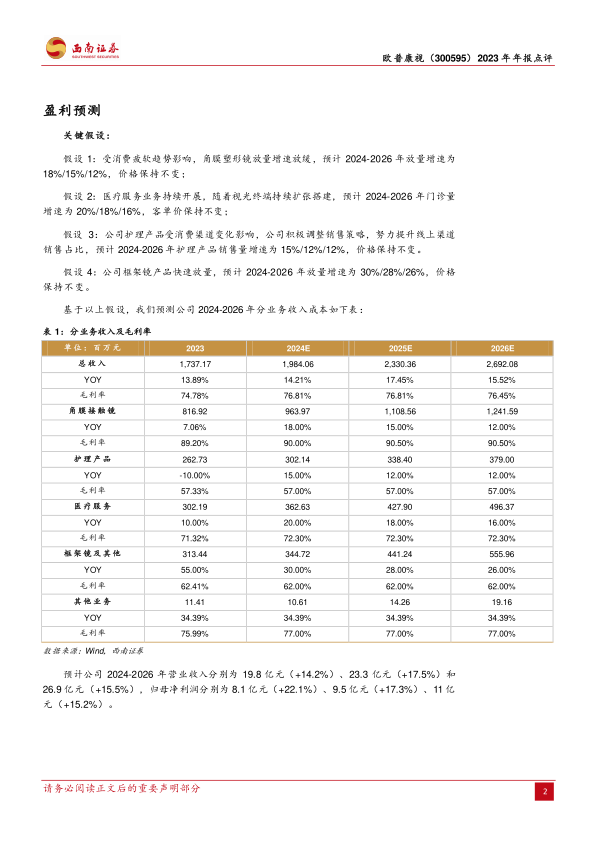

框架镜收入快速增长,角膜接触镜和护理产品平稳增长。公司2023年硬性角膜接触镜收入8.2亿元(+7.1%),其中行业销售量达到71.5万片(+3.5%);护理产品收入2.6亿元(-12%);普通框架镜及其他收入3.5亿元(+70.5%),框架镜的快速增长原因在于新并表子公司影响。2023Q4,硬性角膜接触镜收入1.4亿元(+21.5%),由于公司加大品牌宣传、人员培训、学术推广等营销力度,角膜接触镜在四季度回暖;2023Q4,护理产品收入0.8亿元(环比+16.5%),公司采取措施遏制下滑势头,包括线上线下协同、开展促销活动大力推广护理产品,并推出双氧水产品贡献业绩收入。

费用增加毛利率略有下降,销售和研发体系不断完善。2023年公司销售费用率21.7%,同比增长2.3pp,管理费用率2.3%,同比下降1.5pp,研发费用率2.3%,同比增长0.1pp。其中销售费用增加主要原因是增加了各区域销售人员和技术支持人员的开支,以及新建终端的固定开支;公司加大研发投入,在研产品稳步推进,比如超高透氧角膜塑形镜和巩膜镜提交注册申报、低浓度硫酸阿托品滴眼液(0.01%和0.02%浓度)启动三期临床试验等。2023年公司毛利率74.8%,同比下降2.1pp,净利润率41.96%,同比下降3.7pp,毛利率下降是由新并表子公司医疗设备和耗材销售收入占比高导致。

视光终端收入占比持续提升,空间潜力有待发掘。截至2023年,公司控股参股视光服务终端数量新增90余家,其中控股79家,累计参控股终端数量超400家,终端业务收入快速增长,2023年实现终端业务收入8.5亿元,同比增长17.2%,其中2023Q4实现终端业务收入2.1亿元,同比增长34.6%,超总收入增速,视光服务终端收入占比不断提升成为行业趋势,公司将继续扩展视光终端规模,获取产品加服务收益,保障公司业绩稳健增长。

盈利预测与投资建议:预计公司2024-2026年EPS分别为0.91元、1.06元、1.23元,维持“持有”评级。

风险提示:政策风险;产品研发不及预期风险;视光中心扩张不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用