欧普康视(300595)

投资要点

事件:公司发布2024年年报,2024FY实现营收18.14亿元(+4.40%,括号内为同比增速,下同),归母净利润5.72亿元(-14.16%)。2024Q4单季度实现营收3.83亿元(-8.38%),归母净利润0.50亿元(-61.38%),受宏观经济影响,业绩略低于我们预期。

受宏观经济影响,公司主业短期承压:1)硬性接触镜类产品的销售主要来自主营产品角膜塑形镜,2024年总销售收入下降6.73%。公司在2024年内延续了2023年的应对策略,采取了增加各区域销售和技术支持人员、出台促销政策、推出特色产品和套餐优惠等多种方式,对稳定硬镜的销售收入起了有效的作用。2)护理产品:公司在2024年内同样延续了2023年的策略,大力推广促销自产护理品,虽然购镜片送护理品和自产护理品促销等活动导致护理品总销售收入小幅下降2.18%,但自产护理品的占比继续提升,毛利率也继续提高,盈利性增强。3)框架镜等其他视光产品及技术服务收入2024年继续较快增长,同比增长32.65%,主要是功能性框架镜等非硬镜产品收入以及非医疗机构技术服务收入增长。4)非视光类产品收入同比下降15.69%,主要是并表子公司的医疗器械和耗材的经销收入的下降所致。5)医疗服务2024年同比增长20.26%,主要来自于控股医院医疗收入的增长。

巩膜镜有望贡献增量,加强公司竞争力:2024年,公司硬性接触镜类产品中另一个重要品种硬性巩膜镜逐步进入市场,硬性巩膜镜是发达国家中应用较为广泛的一款视光产品,具有矫正视力效果好(尤其是不规则角膜)、配戴舒适、眼表保持水润等突出优点,是疑难角膜/屈光状态患者的刚性需求,也是高端隐形眼镜用户的升级选择,有望成为角膜塑形镜之后的又一款具备一定市场潜力的硬性接触镜类产品。公司研发生产的硬性巩膜镜除了巩膜镜的通用优点外,还拥有透氧系数(DK为185)明显高于现在市场上竞品的额外优势以及材料自产的成本优势,将在2025年上市销售,我们预计有望为公司带来新增量。此外,公司新一代角膜塑形镜(DK值185)的注册申请也已获国家药品监督管理局受理,预计在2025年上半年将获批。

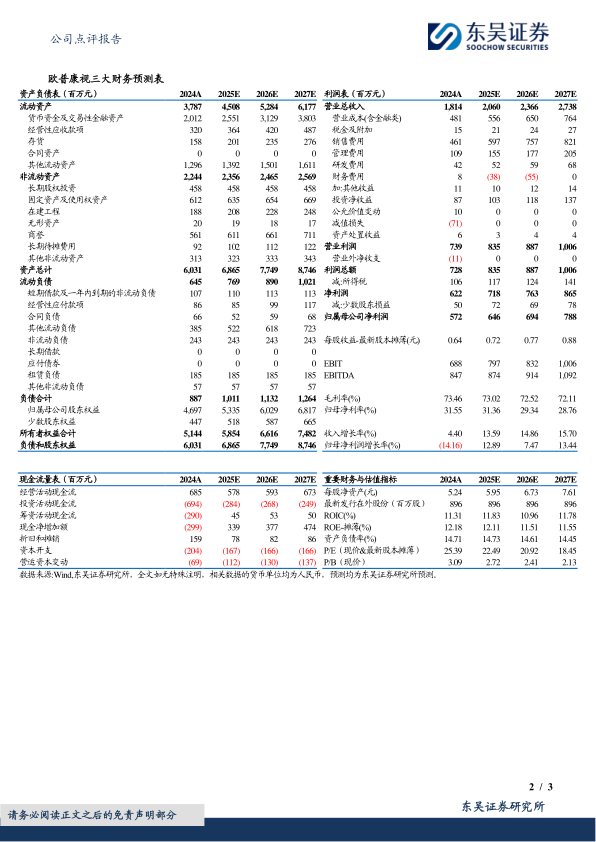

盈利预测与投资评级:考虑行业整体增速情况,我们将公司2025-2026年归母净利润从8.11/9.43亿元下调至6.46/6.94亿元,并预测2027年归母净利润为7.88亿元;2025-2027年对应当前股价PE分别为22/21/18×。我们长期看好公司主业稳健增长,维持“增持”评级。

风险提示:宏观经济恢复不及预期,市场竞争加剧等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用