美迪西(688202)

事件:公司公告 2021 年一季报,实现营业收入 2.15 亿元,同比增长 102.81%;归母净利润 0.45 亿元,同比增长 195.70%;扣非后归母净利润 0.43 亿元,同比增长186.16%;经营性现金流净额 2227.63 万元,同比增长 338.72%

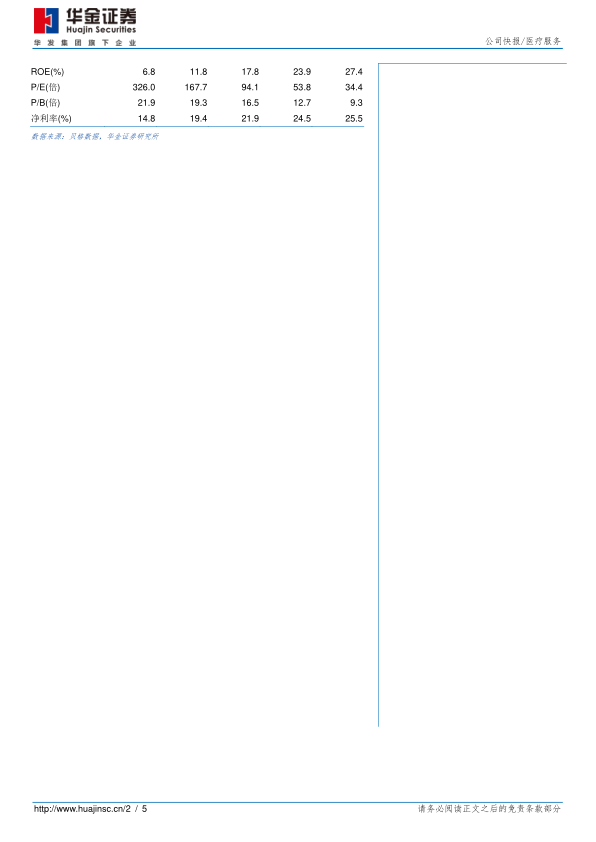

业绩高速增长,毛利率大幅提升:公司 2021 年一季度业绩保持高速增长,业绩增速较 2020Q4 进一步加速,主要因为公司订单充足,业务结构优化,产能利用率和人员效率进一步提升,规模化效应逐步体现。公司目前已经完成临床前 CRO 全产业链布局,在国内 CRO 市场具备相对明显的竞争优势,预计全年业绩保持高速增长。公司 Q1 毛利率提升 7.24pct 至 43.18%,净利率提升 7.47pct 至 22.08%,经营效率提升明显。费用率方面,公司 2021Q1 销售费用率下降 1.62pct 至 4.2%,管理费用率下降 0.95pct 至 8.19%;研发费用率下降 1.06ct 至 7.15%。

充足的订单为业绩增长提供保障,临床前一体化平台优势显现:2020 年度公司新签订单 13.07 亿元,新签订单增长率达 112.04%,新签订单中药物发现与药学研究、临床前研究单类型订单同步增长,INT 即综合服务类订单增长率达 289.30%,临床前一体化平台优势显现。公司研发人员人均产值稳步提升,2020 年人均产值56.03 万元,同比提高 10.01%,规模效应和经营效率不断提升。

技术平台投入不断加大,产能建设为后续业绩增长奠定基础: 公司持续推进和完善蛋白质降解技术(PROTAC)、激酶抑制剂的小分子药物研发平台、放大生产工艺安全评价体系、难溶性创新药口服固体制剂研发平台、肿瘤免疫药效评价、吸入及眼科药物评价、抗体等生物技术药物的临床前安全性评价等技术平台,特别是在蛋白质降解技术(PROTAC)平台、抗体等生物技术药物的临床前安全性评价技术平台等方面加大资源投入,不断增强公司的研发服务能力与竞争优势。 公司拥有 7.38 万平方米的研发实验室,其中已投入使用的实验室面积为 3.81 万平方米,正在建设的实验室面积为 3.57 万平方米,产能建设为后续业绩增长奠定基础。

投资建议:我们预计 2021-2023 年公司收入分别为 10.53 亿元、16.49 亿元、24.8亿元,归母净利润分别为 2.31 亿元、4.04 亿元、6.31 亿元,给予“增持-A”建议。

风险提示:订单增长不及预期、产能释放不及预期、行业景气度不及预期

微信扫一扫-立即使用

微信扫一扫-立即使用