美迪西(688202)

投资要点

业绩总结:公司发布 2021 年半年报,2021H1 实现营收 4.85 亿元,同比增长86.3%;归母净利润 1.1 亿元,同比增长 142.3 %;扣非后归母净利润 1.1 亿元,同比增长 150.1 %。2021Q2 实现营收 2.7 亿元,同比增长 74.9%;归母净利润0.68 亿元,同比增长 116.4%;扣非后归母净利润 0.66 亿元,同比增长 131.1 %。

药物发现与研究+ 临床前服务两板块持续高增长, 盈利能力进一步提升。 在高景气的国内外药物研发背景下,公司不断提升的研发服务能力赢得客户高度认可,2021H1 公司主营业务继续保持高增长, 公司药物发现实现收入 1.8 亿元,同比增长 84.6 %;药学研究实现收入 0.8 亿元,同比增长 67.2 %;临床前研究实现收入 2.2 亿元,同比增长 95.4 %。同时,公司继续强化各项提质增效措施的执行,盈利能力进一步提升,主营业务整体毛利率为 45.7 %,同比增长 8.4pp ,环比增加 2.2pp;净利率为 23.8%,同比增加 5.3pp,环比增加 2.6pp 。

客户及订单持续增高,产能扩建加速,业绩增长动力强劲。2 021H1 ,公司新增客户 161 家,完成 38 个 NMPA IND , 6 个 FDA IND , 同时客户需求持续高增长,药物发现新签订单 3.2 亿元,同比增长 106.8 %;药学研究新签订单 1.6 亿元,同比增长 53.3%;临床前研究新签订单 5.5 亿元,同比增长 101.1%。此外,在建工程 0.9 亿元,同比增长 730.4 %,产能扩建加速,可支撑公司得快速发展。

持续加大研发投入,进一步提升服务能力和竞争优势。2 021H1,公司研发费用3412 万元,同比增加 77 %,扩大 PROTAC 平台建设规模与应用;建立符合国际规范要求的小分子药物发现研发平台与放大生产工艺安全评价体系;持续推进完善新型生物技术药物(包括干细胞、CAR-T 细胞、ADC 药物、溶瘤病毒等基因治疗产品以及 mRNA 疫苗等)生物分析技术及临床前有效性、安全性评价技术平台的建设;启动基于人工智能(AI) 的药物研发平台的建设与开发,包括新化合物分子设计以及药物代谢属性的预测,不断增强公司的研发服务能力与国际竞争优势。

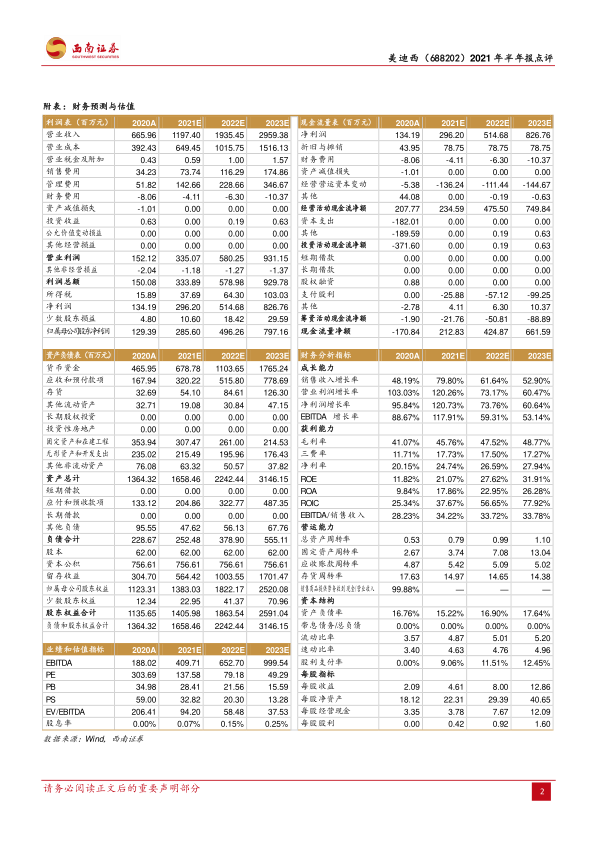

盈利预测与评级。预计 2021-2023 年 EPS 分别为 4.61 、8.00 和 12.86 元,对应 PE 为 138 、79 、49 倍。公司作为临床前一体化服务领先企业,随着国内创新药研发投入不断增加,自身服务能力不断提升、产能释放,业绩将保持高增长,维持“持有”评级。

风险提示:市场竞争风险、医药行业政策变动风险、订单波动风险。

微信扫一扫-立即使用

微信扫一扫-立即使用