美迪西(688202)

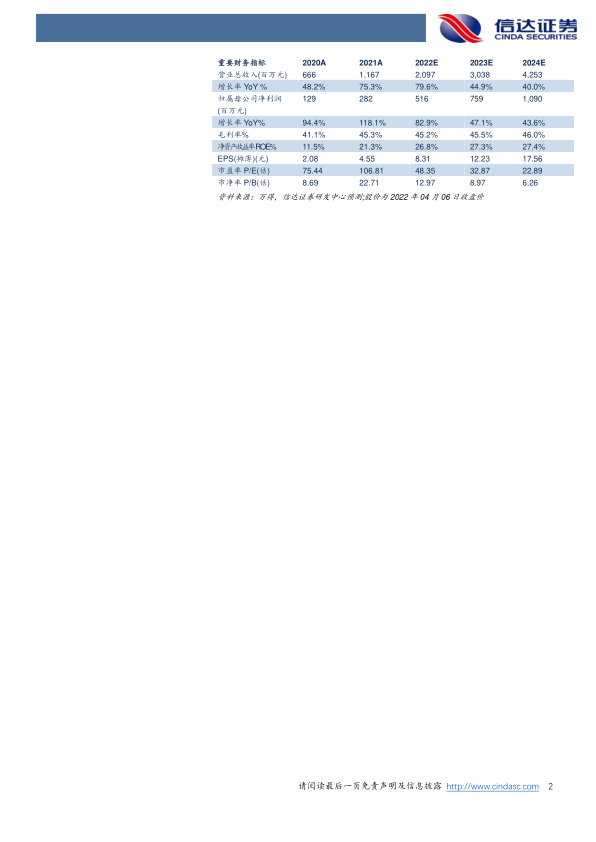

事件:美迪西发布2021年年报。公司全年实现营业收入11.67亿元,同比+75.28%;实现归母净利润2.82亿元,同比+118.12%;实现扣非归母净利润2.71亿元,同比+119.53%;新增订单24.52亿元,同比+87.66%。

点评:

两大板块营收同步高增长,新签订单保障业绩。1)药物发现及药学研究业务实现收入6.13亿元,同比+72.68%,毛利率42.18%,同比+5.04pp;2)临床前研究业务实现营业收入5.54亿元,同比+78.19%,毛利率48.77%,同比+3.25pp,我们认为,公司实验室的有序落地、客户的持续扩展、订单结构的优化、运营效率的提升使得规模效应不断显现,进而提升毛利率;3)新签订单方面,药物发现新签订单6.82亿元,同比+76.59%,药学研究新签订单3.62亿元,同比+56.66%,临床前新签订单14.09亿元,同比+104.24%,呈同步高增长趋势,板块发展均衡。

规模效应压低费用率,盈利能力大幅提升。2021年,公司实现综合毛利率45.34%,同比+4.27pp,归母净利率24.18%,同比+4.81pp,盈利能力大幅提升。公司期间费用率17.98%(-0.79pp),其中销售/管理/研发/财务费用率分别为3.83%(-1.28pp)/7.63%(-0.18pp)/6.66%(-0.4pp)/-0.14%(+1.06pp),规模效应大幅降低销售费用率,财务费用率受利息收入降低影响上升。

持续推进产能、研发投入,增强综合能力。2021年,公司总产能为7.40Wm2,投入使用6.69Wm2,同比增加2.88Wm2,产能加速落地,提升承接能力,推动业务发展;公司同时持续投入PROTAC平台、抗体等生物技术药物的临床前安全性评价技术平台建设,增强研发服务能力,目前共有硕士、博士513人,同比+57人,占比21%,研发技术及服务能力持续提升,综合实力持续增强。

盈利预测与投资评级:我们预计2022-2024年公司营业收入为20.97/30.38/42.53亿元,同比增长79.6%/44.9%/40.0%;归母净利润分别为5.16/7.59/10.90亿元,同比增长82.9%/47.1%/43.6%,对应2022-2024年PE分别为48/33/23倍。

风险因素:行业竞争加剧、医药行业研发投入及外包需求下降风险、国内国际政策、核心技术人员流失等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用