美迪西(688202)

事件:公司发布2021年度报告,2021全年实现营业收入11.7亿元,同比增长75.3%;实现归母净利润2.8亿元,同比增长118.1%;实现扣非归母净利润2.7亿元,同比增长119.5%。

两大板块并驾齐驱,新签订单持续高增。2021年公司新签订单24.5亿元,同比增加87.67%;2021年新增客户362家,先后为国内外超过1460家客户提供药物研发服务。1)药物发现与药学研究:2021年,药物发现与药学研究板块营收6.1亿,同增72.7%;新签订单10.4亿元,同比增长69.1%。2)临床前研究:2021年,临床前研究板块营收5.5亿,同增78.2%;新签订单14.1亿元,同比增长104.2%。公司拥有众多国内外知名药企及科研机构的客户资源,凭借一体化的综合服务能力,具有较强的客户粘性,订单增长动能强劲。

新产能加速释放,为业绩增长奠定基础。公司拥有约7.4万平方米的研发实验室(南汇5.2万平、川沙2万平、张江0.14万平),其中已投入使用的实验室面积为6.7万平方米,同比增加2.9万平方米。2022年2月,公司拟通过非公开发行股票募资15.7亿元用于宝山建设新的实验基地,以及1.9亿元用于南汇扩建实验室产能。目前公司持续扩产,积极推进新实验室建设,规模效应日益凸显,业绩增长动力充足。

研发力度持续加大,专业研发团队加速扩建。2021年,公司员工总数2440人,同比增长48.6%,其中,研发人员数达到2117人,占公司总人数的86.8%,同比增长54.3%。分板块来看,2021年药物发现板块/药学研究板块/临床前研究板块研发人员分别为1067/326/724人,同比增长58.3%/29.4%/62.3%。公司充分发挥专业技术人才优势,加大研发投入力度,推动项目研发进展。2021年,公司参与研发完成的新药项目已有85件通过NMPA批准进入临床试验,同比增长107.3%;有15件通过美国FDA、澳大利亚TGA的批准进入临床试验。预计2022年人才扩增将保持较高增速,带动业绩保持快速增长。

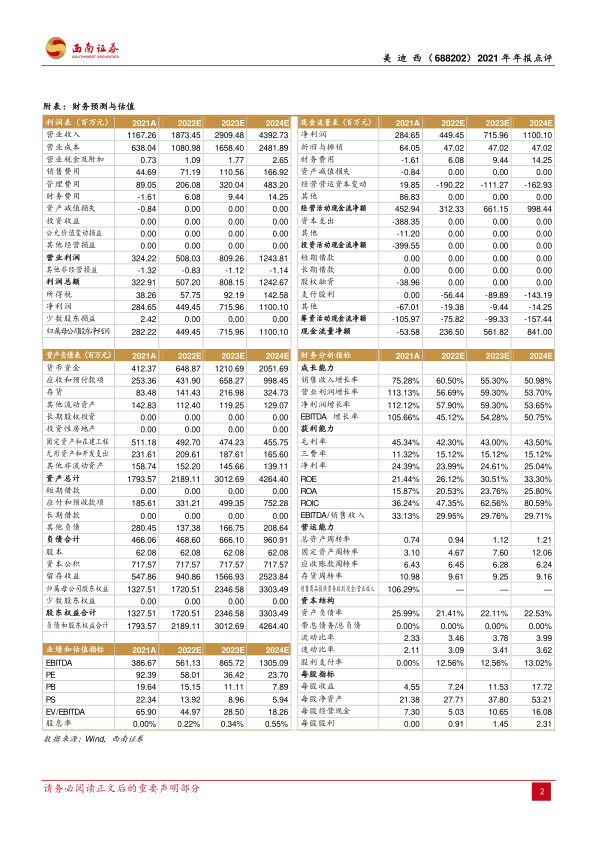

盈利预测与评级。我们预计2022-2024年EPS分别为7.24元、11.53元和17.72元,对应当前股价估值分别为58倍、36倍和24倍,维持“持有”评级。

风险提示:订单不及预期,行业竞争加剧风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用