百诚医药(301096)

投资要点

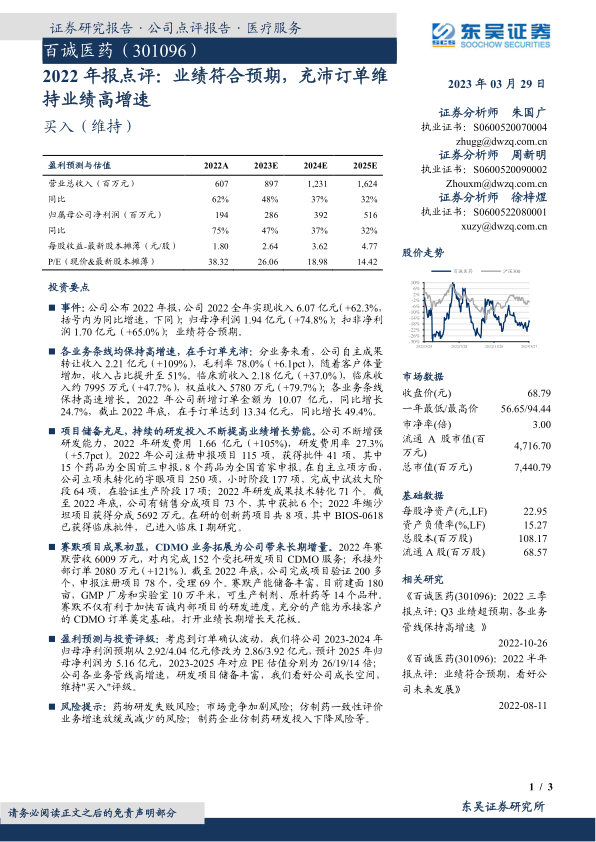

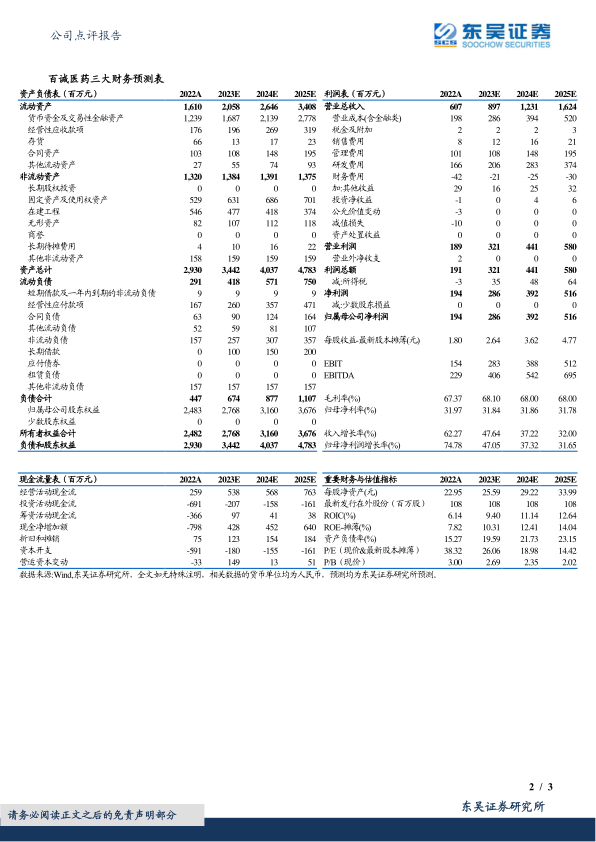

事件:公司公布2022年报,公司2022全年实现收入6.07亿元(+62.3%,括号内为同比增速,下同);归母净利润1.94亿元(+74.8%);扣非净利润1.70亿元(+65.0%);业绩符合预期。

各业务条线均保持高增速,在手订单充沛:分业务来看,公司自主成果转让收入2.21亿元(+109%),毛利率78.0%(+6.1pct),随着客户体量增加,收入占比提升至51%。临床前收入2.18亿元(+37.0%),临床收入约7995万元(+47.7%),权益收入5780万元(+79.7%);各业务条线保持高速增长。2022年公司新增订单金额为10.07亿元,同比增长24.7%,截止2022年底,在手订单达到13.34亿元,同比增长49.4%。

项目储备充足,持续的研发投入不断提高业绩增长势能。公司不断增强研发能力,2022年研发费用1.66亿元(+105%),研发费用率27.3%(+5.7pct)。2022年公司注册申报项目115项,获得批件41项,其中15个药品为全国前三申报,8个药品为全国首家申报。在自主立项方面,公司立项未转化的字眼项目250项,小时阶段177项,完成中试放大阶段64项,在验证生产阶段17项;2022年研发成果技术转化71个。截至2022年底,公司有销售分成项目73个,其中获批6个;2022年缬沙坦项目获得分成5692万元。在研的创新药项目共8项,其中BIOS-0618已获得临床批件,已进入临床I期研究。

赛默项目成果初显,CDMO业务拓展为公司带来长期增量。2022年赛默营收6009万元,对内完成152个受托研发项目CDMO服务;承接外部订单2080万元(+121%)。截至2022年底,公司完成项目验证200多个,申报注册项目78个,受理69个。赛默产能储备丰富,目前建面180亩,GMP厂房和实验室10万平米,可生产制剂、原料药等14个品种。赛默不仅有利于加快百诚内部项目的研发进度,充分的产能为承接客户的CDMO订单奠定基础,打开业绩长期增长天花板。

盈利预测与投资评级:考虑到订单确认波动,我们将公司2023-2024年归母净利润预期从2.92/4.04亿元修改为2.86/3.92亿元,预计2025年归母净利润为5.16亿元,2023-2025年对应PE估值分别为26/19/14倍;公司各业务管线高增速,研发项目储备丰富,我们看好公司成长空间,维持"买入"评级。

风险提示:药物研发失败风险;市场竞争加剧风险;仿制药一致性评价业务增速放缓或减少的风险;制药企业仿制药研发投入下降风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用