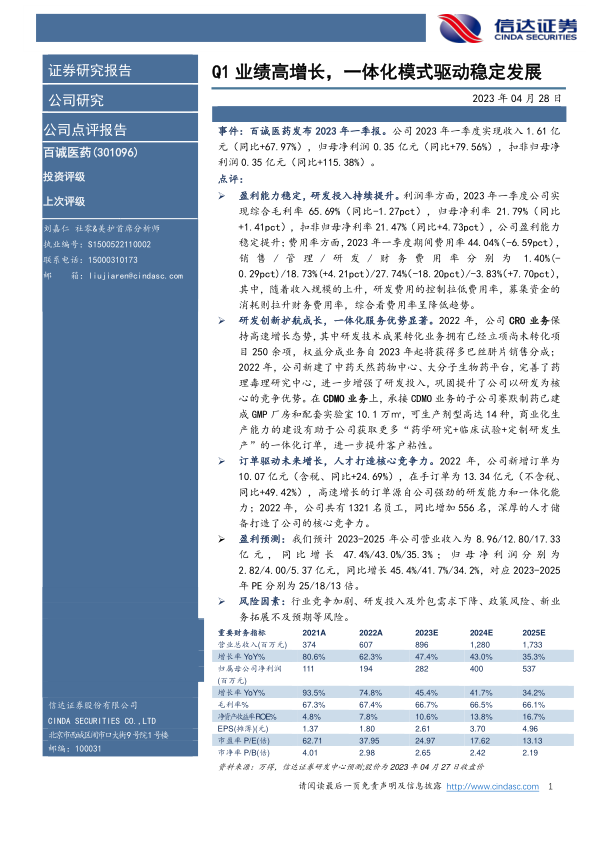

百诚医药(301096)

事件:百诚医药发布2023年一季报。公司2023年一季度实现收入1.61亿元(同比+67.97%),归母净利润0.35亿元(同比+79.56%),扣非归母净利润0.35亿元(同比+115.38%)。

点评:

盈利能力稳定,研发投入持续提升。利润率方面,2023年一季度公司实现综合毛利率65.69%(同比-1.27pct),归母净利率21.79%(同比+1.41pct),扣非归母净利率21.47%(同比+4.73pct),公司盈利能力稳定提升;费用率方面,2023年一季度期间费用率44.04%(-6.59pct),销售/管理/研发/财务费用率分别为1.40%(-0.29pct)/18.73%(+4.21pct)/27.74%(-18.20pct)/-3.83%(+7.70pct),其中,随着收入规模的上升,研发费用的控制拉低费用率,募集资金的消耗则拉升财务费用率,综合看费用率呈降低趋势。

研发创新护航成长,一体化服务优势显著。2022年,公司CRO业务保持高速增长态势,其中研发技术成果转化业务拥有已经立项尚未转化项目250余项,权益分成业务自2023年起将获得多巴丝肼片销售分成;2022年,公司新建了中药天然药物中心、大分子生物药平台,完善了药理毒理研究中心,进一步增强了研发投入,巩固提升了公司以研发为核心的竞争优势。在CDMO业务上,承接CDMO业务的子公司赛默制药已建成GMP厂房和配套实验室10.1万㎡,可生产剂型高达14种,商业化生产能力的建设有助于公司获取更多“药学研究+临床试验+定制研发生产”的一体化订单,进一步提升客户粘性。

订单驱动未来增长,人才打造核心竞争力。2022年,公司新增订单为10.07亿元(含税、同比+24.69%),在手订单为13.34亿元(不含税、同比+49.42%),高速增长的订单源自公司强劲的研发能力和一体化能力;2022年,公司共有1321名员工,同比增加556名,深厚的人才储备打造了公司的核心竞争力。

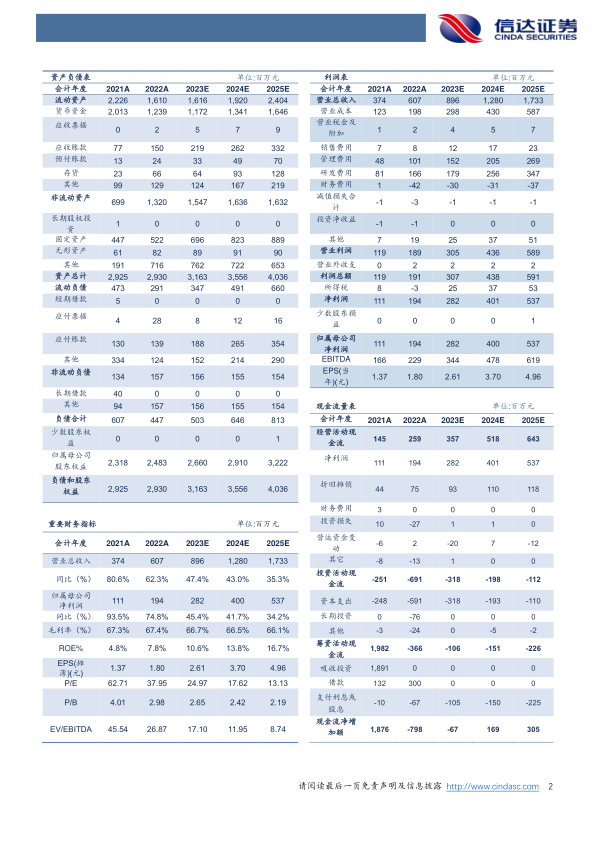

盈利预测:我们预计2023-2025年公司营业收入为8.96/12.80/17.33亿元,同比增长47.4%/43.0%/35.3%;归母净利润分别为2.82/4.00/5.37亿元,同比增长45.4%/41.7%/34.2%,对应2023-2025年PE分别为25/18/13倍。

风险因素:行业竞争加剧、研发投入及外包需求下降、政策风险、新业务拓展不及预期等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用