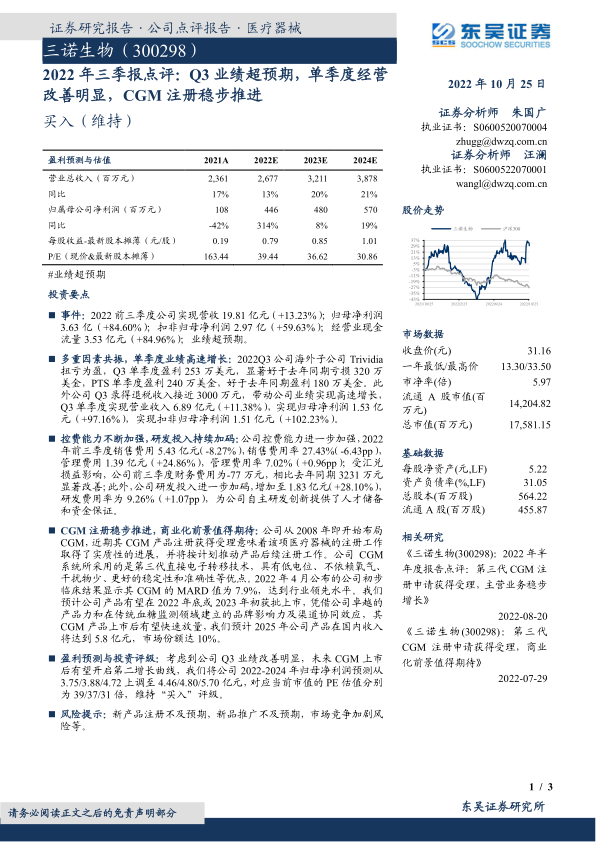

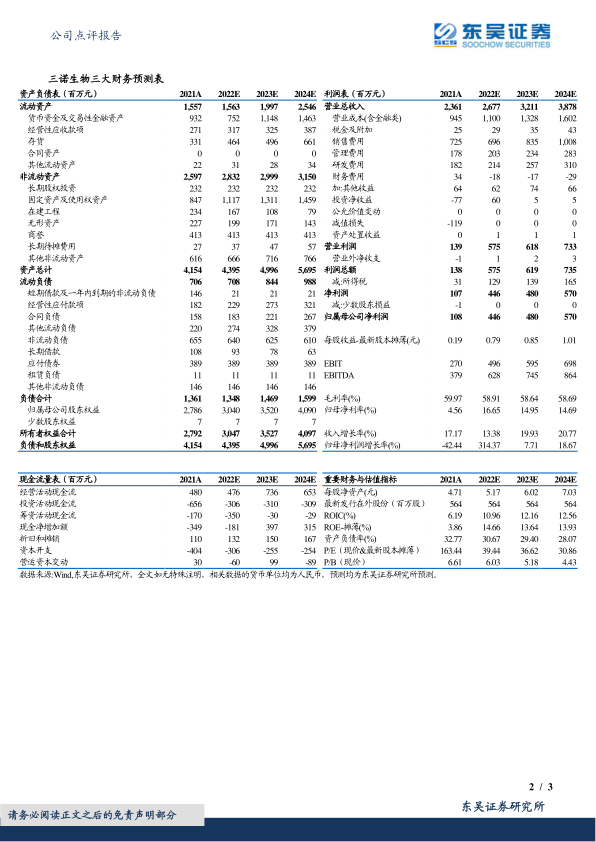

三诺生物(300298)

投资要点

事件: 2022 前三季度公司实现营收 19.81 亿元( +13.23%);归母净利润3.63 亿( +84.60%);扣非归母净利润 2.97 亿( +59.63%);经营业现金流量 3.53 亿元( +84.96%);业绩超预期。

重因素共振,单季度业绩高速增长: 2022Q3 公司海外子公司 Trividia扭亏为盈, Q3 单季度盈利 253 万美元,显著好于去年同期亏损 320 万美金, PTS 单季度盈利 240 万美金,好于去年同期盈利 180 万美金。此外公司 Q3 录得退税收入接近 3000 万元,带动公司业绩实现高速增长,Q3 单季度实现营业收入 6.89 亿元( +11.38%),实现归母净利润 1.53 亿元( +97.16%),实现扣非归母净利润 1.51 亿元( +102.23%)。

控费能力不断加强,研发投入持续加码: 公司控费能力进一步加强, 2022年前三季度销售费用 5.43 亿元( -8.27%),销售费用率 27.43%( -6.43pp),管理费用 1.39 亿元( +24.86%),管理费用率 7.02%( +0.96pp);受汇兑损益影响,公司前三季度财务费用为-77 万元,相比去年同期 3231 万元显著改善;此外,公司研发投入进一步加码,增加至1.83亿元( +28.10%),研发费用率为 9.26%( +1.07pp),为公司自主研发创新提供了人才储备和资金保证。

CGM 注册稳步推进,商业化前景值得期待: 公司从 2008 年即开始布局CGM,近期其 CGM 产品注册获得受理意味着该项医疗器械的注册工作取得了实质性的进展,并将按计划推动产品后续注册工作。公司 CGM系统所采用的是第三代直接电子转移技术,具有低电位、不依赖氧气、干扰物少、更好的稳定性和准确性等优点。 2022 年 4 月公布的公司初步临床结果显示其 CGM 的 MARD 值为 7.9%,达到行业领先水平。我们预计公司产品有望在 2022 年底或 2023 年初获批上市,凭借公司卓越的产品力和在传统血糖监测领域建立的品牌影响力及渠道协同效应,其CGM 产品上市后有望快速放量,我们预计 2025 年公司产品在国内收入将达到 5.8 亿元,市场份额达 10%。

盈利预测与投资评级: 考虑到公司 Q3 业绩改善明显,未来 CGM 上市后有望开启第二增长曲线,我们将公司 2022-2024 年归母净利润预测从3.75/3.88/4.72 上调至 4.46/4.80/5.70 亿元,对应当前市值的 PE 估值分别为 39/37/31 倍,维持“买入”评级。

风险提示: 新产品注册不及预期,新品推广不及预期,市场竞争加剧风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用