三诺生物(300298)

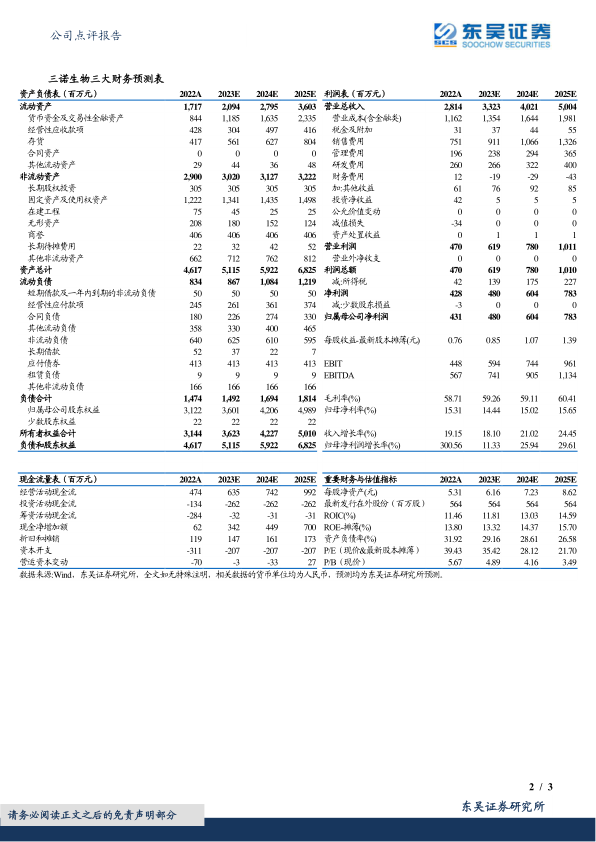

事件:2022全年公司实现营业收入28.1亿元(+19.15%,同比,下同),归母净利润4.3亿元(+300.56%);扣非归母净利润3.52亿元(+266.20%);业绩符合我们预期。

海外子公司经营不断改善,助力公司整体业绩高速增长。2022Q4单季度公司实现营收8.3亿元(+36.06%),实现归母净利润0.67亿元(21年同期亏损0.89亿元),实现扣非归母净利润0.55亿元(21年同期亏损0.9亿元),成功扭亏为盈;2022年,公司海外子公司trividia及PTS经营明显改善,PTS全年盈利超过250万美元,trividia盈利超过150万美元,助力公司Q4单季度整体利润扭亏为盈。

主营业务稳步增长,盈利能力持续提升。公司是国内传统血糖监测领域的龙头,2022年市占率超过50%,2022年,血糖监测检测板块业务在海外电商板块保盈利背景下收入增速略微放缓,2022年实现收入20.0亿元(+9.07%),同时,公司营销渠道不断优化,品牌影响力及盈利能力持续提升,2022年销售费用率为26.7%(-3.0pp),管理费用率为6.96%(-0.6pp)。此外,公司在三明联盟区域原有销售额较小,此前三明联盟地区BGM集采中公司中标,有望实现以价换量,进一步拓宽公司BGM覆盖区域,提升市占率。

CGM国内注册获批,商业化前景值得期待。公司CGM产品4个型号于2023年3月底在国内取得注册证,i3及I3型号在家庭环境使用,使用时间最长15天;H3及h3型号在医疗机构中使用,使用时间最长8天。目前正在获取生产许可,我们预计将于4月中下旬上市销售,凭借公司卓越的产品力和在传统血糖监测领域建立的品牌影响力及渠道协同效应,其CGM产品上市后有望快速放量,我们预计2025年公司产品在国内收入将达到5.8亿元,市场份额达10%。同时,公司已启动欧美地区的临床注册工作,预计将于23年Q3在欧洲形成销售,24年内在美国形成销售,进一步拓展成长空间。

盈利预测与投资评级:考虑到公司即将在国内及欧美等地形成CGM销售,我们将公司2023-2024年归母净利润的4.8/5.7亿元上调至4.8/6.0亿元,预计2025年归母净利润为7.8亿元,当前股价对应2023-2025年PE估值为35/28/22倍,维持“买入”评级。

风险提示:新品推广不及预期,市场竞争加剧等。

微信扫一扫-立即使用

微信扫一扫-立即使用