三诺生物(300298)

投资要点:

国产血糖监测龙头, CGM 打开第二曲线

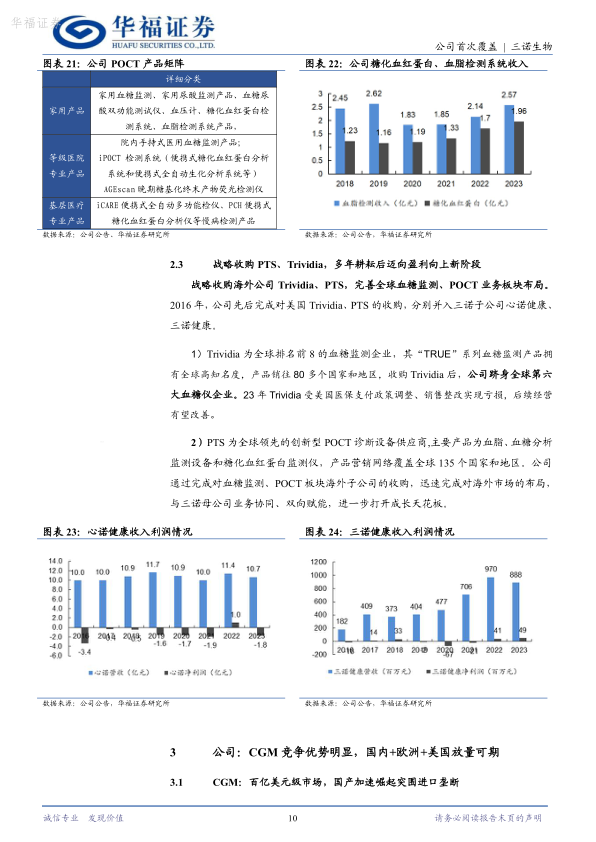

公司深耕血糖监测十余年, 第一代 BGM 产品于 2004 年上市, 产品迭代+用户口碑积累驱动下, 公司已成为国产血糖监测龙头, 搭建了成熟的 ToB+ToC 销售网络, 23 年国内用户约 2150 万人、 海外用户约350 万人, 产品覆盖 3500 家二级医院。 同时, 公司顺应基层诊疗建设趋势, 积极拓展 POCT 业务领域, 形成糖尿病、 慢病快速检测与院内外一体化全病程管理解决方案的产品体系。 公司 CGM 产品“三诺爱看”2023 年正式于国内、 欧盟上市销售, 美国 FDA 注册稳步推进, 有望开启新一轮高速增长曲线。

CGM 全球百亿美金级市场, 公司国内+欧洲+美国同步推进

我国糖尿病患者人群基数大、 发病率持续提升。 CGM 为新一代血糖监测技术, 可提供由“点” 到“线” 的连续型血糖监测数据, 可更好帮助糖尿病患者进行血糖管理。 30 年全球市场规模有望达 365 亿美元。 公司 CGM 产品采用第三代传感器技术, 性能指标优于国内外同行,同时性价比优势显著, 国内外有望齐放量。 1) 国内: 迅速借助 BGM成熟渠道铺开销售, 24 年 618 销售表现亮眼。 2) 欧洲: 23 年获 TüV莱茵大中华区首个 CGM 欧盟 MDR 认证证书, 在欧洲完成海外仓、 小语种销售网站的搭建, 后续放量可期。 3) 美国: 23 年美国医保进一步扩大对 CGM 的支付力度, 市场加速扩容。 目前公司正在有序推进美国FDA 的注册临床试验, 后续产品上市有望进一步带动公司进军美国CGM 大市场, 打开成长天花板。

我国糖尿病患者监测渗透率低, 主业 BGM 有望拐点向上

当前我国平均血糖检测渗透率为 20%, 远低于发达国家( 90%) ,BGM 市场仍预计持续增长。 在优异性能、 性价比及长期积累的用户口碑加持下, 公司为 BGM 国内院外市场龙头, 市占率高达 36%。 后续公司借力 C 端品牌口碑发力院内市场, 有望推动国产替代。 同时, 公司 16 年战略性收购美国血糖监测行业领先公司 Trividia, 快速切入美国市场。 23 年子公司 BGM 业务受美国医保支付改革影响有所拖累,预计后续随着销售整改及战略调整, 有望重回正向增长轨道。

盈利预测与投资建议

我们预计公司 2024-2026 年收入增速分别为 17%、 16%、 19%, 归母净利润增速分别为 59%、 26%、 24%。 采用可比公司估值法, 2024年可比公司的调整后平均 PE 为 19 倍。 考虑到公司作为国内血糖监测龙头企业, CGM 产品先发优势及竞争优势显著, 同步发力国内、 欧洲、美国三大市场, 享有较大的收入天花板, 赋予公司一定估值溢价。 当前股价对应 24 年 PE 为 31.5 倍, 首次覆盖, 给予“买入” 评级。

风险提示

CGM 海外上市进展不及预期风险; iPOCT 放量不及预期风险;海外子公司经营不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用