三诺生物(300298)

投资要点

事件:2023H1,公司实现营业收入20.1亿元(+8.5%,同比,调整后,下同),实现归母净利润1.8亿元(-23.6%),实现扣非归母净利润2.0亿元(+20.3%),经营活动现金流净额2.5亿元(+41.0%),业绩符合我们预期。

BGM等各板块收入稳步增长:2023H1,公司血糖监测系统实现收入13.8亿元(+5.12%),血脂检测系统1.5亿元(+76.11%),糖化血糖蛋白检测系统8705万元(+23.38%),iPOCT8311万元(+7.39%),血压计6035万元(+14.17%),经营品8024万元(+12.68%),糖尿病营养、护理等辅助产品1.3亿元。其中,心诺健康子公司Trividia的BGM业务销售收入有所下滑,拖累血糖监测板块整体增速,我们预计刨除Trividia后,公司血糖监测系统整体销售收入增长超过12%,进一步刨除CGM业务后,增长仍超过10%。

CGM产品顺利获批,放量在即:公司CGM产品公司CGM产品4个型号于2023年3月底在国内取得注册证,i3及I3型号在家庭环境使用,使用时间最长15天;H3及h3型号在医疗机构中使用,使用时间最长8天。2023年5月份,三诺iCANCGM正式上市销售,我们预计2023H1公司CGM产品销售收入接近2000万元。未来随着公司CGM产能的提升以及欧洲地区的拿证,我们认为公司CGM产品有望持续快速放量。

并表心诺健康影响表观利润增速:2023年6月,公司以4.97亿元现金认购了长沙心诺健康产业投资有限公司3.4亿元新增注册资本,持股比例达到55%,完成对心诺健康控股以及并表,2323H1,心诺健康实现营业收入5.1亿元。对公司净利润影响-7760万元,利润由盈转亏,主要系22年心诺健康子公司收到一次性仲裁赔偿款及利息2167万美元所致。若剔除合并报表影响,2023H1公司实现收入14.95亿元(+15.7%)。

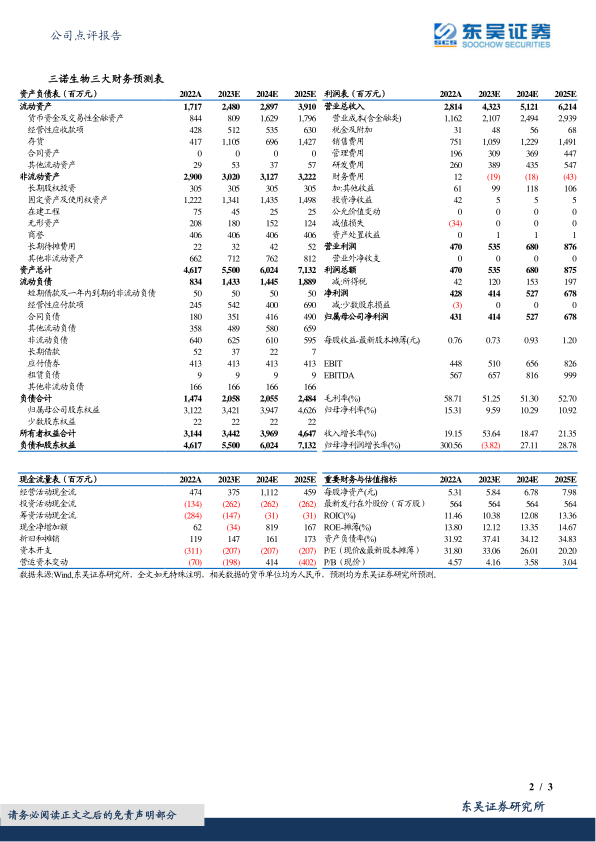

盈利预测与投资评级:考虑到23H1公司对心诺健康实现并表,同时心诺健康23H1存在较大亏损,我们将公司23-25年盈利预测由4.8/6.0/7.8亿元下调至4.1/5.3/6.8亿元,当前市值对应PE分别为33/26/20倍。此外,我们看好公司CGM产品的放量,维持“买入”评级。

风险提示:新品推广不及预期,市场竞争加剧等。

微信扫一扫-立即使用

微信扫一扫-立即使用