三诺生物(300298)

投资要点

事件:公司2023年收入40.6亿元(+2.7%),归母净利润为2.8亿元(-36.3%),扣非归母净利润为2.9亿元(-16.8%)。2024年一季度收入实现10.1亿元(+14.9%),归母净利润为0.8亿元(+35.5%),扣非归母净利润为0,8亿元(+21.5%)。

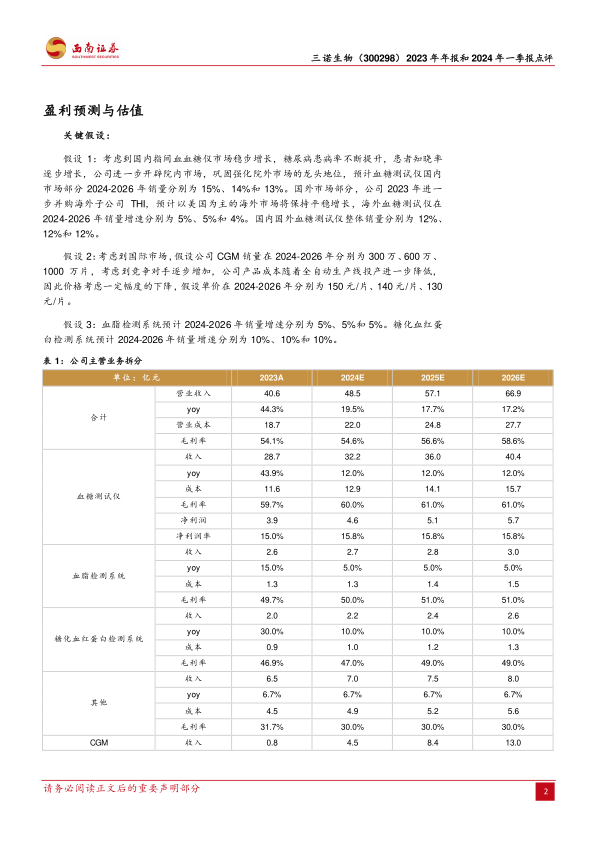

CGM快速增长,海外注册证加速推进。2023年CGM实现过亿元销售收入,公司CGM产品的好评率不断提升。海外市场方面,9月29日,CGM获得欧洲CE认证。在美国也在积极推进注册临床工作。公司CGMS产品“三诺爱看”持续葡萄糖监测系统在中国、印尼、欧盟MDR、英国、泰国、摩洛哥、意大利7个地区获批注册证。公司自主研发第三代直接电子转移技术,具有低电位、不依赖氧气、干扰物少、稳定性好和准确性高等优点,i3MARD值为8.71%,h3的MARD值达到7.45%。产能性能得到有效验证,未来将凭借产品力逐步提升国内市占率,拓展全球市场。

BGM稳定增长,持续开拓市场提升市占率。2023年母公司实现收入23.3亿元(+10.1%),主要系BGM在国内持续开拓市场,实现稳步增长。截至2023年年末,公司产品覆盖3500家二级以上医院。积极开拓线上线下品牌推广活动。拥有超过2200万用户,通过与超4000家经销商、近600家连锁药房展开合作,并积极发展线上电商业务,目前公司线上业务覆盖超20家主流电商平台,为超22万家药店提供相关产品和服务,占据零售市场近50%的市场份额。

THI短期亏损拖累业绩,后续有望逐步恢复。2023年美国地区收入实现收入14.2亿元(-1.4%)。主要受到THI和PTS两家子公司影响,THI前三季度亏损770万美金,主要系CMS在今年将CGM的二型糖尿病患者纳入覆盖范围,导致部分糖尿病患者从BGM转移至CGM,同时受到美国通胀影响,经销商缩短库存周期,以及THI自身由于人员调整导致费用的支出增长。随着THI公司治理改善,THI有望在2024年实现扭亏,并且THI在海外拥有糖尿病检测的渠道布局,未来将有助于CGM海外市场销售。

研发投入加大,毛利率有望进一步提升。公司2023年整体毛利率为54.1%,2024年一季度毛利率下降至50.7%。主要系CGM目前正在处在良率和产能爬升期,同时受到THI并表影响。随着CGM产能逐步提升,以及后续自动化产能的投产,未来将进一步提升毛利率水平。2024年一季度研发费用率为9.4%,主要系公司持续投入CGM等产品研发。

盈利预测与投资建议。预计2024-2026年归母净利润分别为4.3亿元、5.1亿元、6.8亿元,对应PE分别为32倍、27倍和20倍,建议保持关注。

风险提示:CGM放量不及预期、海外研发进展不及预期、THI扭亏或不及预期等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用