三诺生物(300298)

投资要点

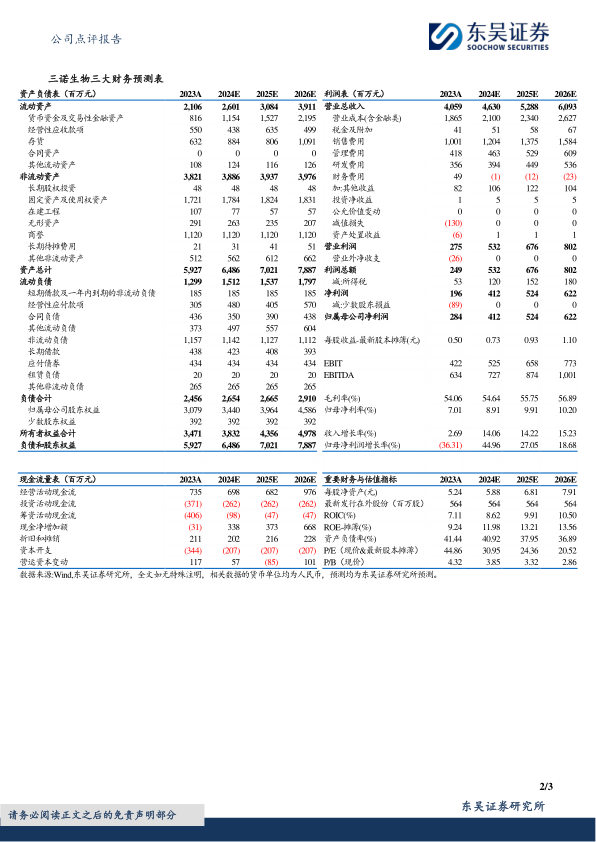

事件:2024年8月28日,公司发布2024半年度报告:2024H1公司实现营业收入213,303.97万元,同比+6.26%;实现归属于上市公司股东的净利润19,748.54万元,同比+12.61%;扣非归母净利润17,846.19万元,同比-10.38%。

CGM国内海外双轮驱动,看好未来持续放量。2023年公司产品“三诺爱看”成为国内首个获批上市的三代传感技术持续葡萄糖监测系统(CGM),陆续完成CGM全球多个国家的注册、上市销售。同时公司在CGM领域不断升级迭代,在报告期内公司新一代CGM国内注册申报获得受理。公司CGMS产品“三诺爱看”持续葡萄糖监测系统在中国、印尼、欧盟MDR、英国等多个国家和地区获批注册证,并已在国内上市以及欧洲线上进行销售。公司CGMS产品高性能严标准,产品技术质量水平符合国际先进要求,彰显了公司严谨的质量体系和卓越的研发制造能力。我们预计公司CGM产品有望于25Q3取得FDA证,未来有望在国内、海外双向突破,成为公司第二增长曲线。

海外子公司不断突破,经营持续向好。公司与海外子公司Trividia和PTS的全球协同发展成果突显,公司已经成为全球第四大血糖仪企业。通过多年的学术推广和品牌建设,公司品牌的知名度和影响力不断提升,建立起良好的品牌形象。截至2024年上半年:PTS共持有12款有效的产品美国FDA注册证和17款产品的CE认证,其2024H1实现收益约927万;公司控股子公司Trividia共持有5款有效的产品美国FDA注册证和4款产品的CE认证,已取得2项有效国内医疗器械进口注册证,正在申请1款产品的CE认证,其2024H1实现收益约3122万元。我们认为海外子公司经营持续向好,有效提升了公司自主创新能力和核心竞争力,为公司的长期发展提供有力支撑。

品牌力持续提升,全球影响力扩大。公司通过与Trividia和PTS公司的全球合作,建立了全球销售渠道资源以及多年累积的丰富国际经营及销售经验,与供应商、客户建立了良好、稳定的合作关系,为公司未来收入的增长以及新产品的市场导入奠定了基础,提升新产品的边际贡献,同时公司旗下产品及服务在全球的影响力持续增强。

盈利预测与投资评级:我们维持之前盈利预测,预计公司2024-2026年营收分别为46.30/52.88/60.93亿元,归母净利润分别为4.12/5.24/6.22亿元,对应当前股价PE分别为31/24/21倍。我们认为公司是行业当中的龙头公司,未来有望持续保持高速增长,维持“买入”评级。

风险提示:新产品延期获批及推广不及预期的风险;经销商管理风险;经营规模扩大带来的战略与管理风险。

微信扫一扫-立即使用

微信扫一扫-立即使用