中心思想

核心投资逻辑

国药一致作为中国医药集团旗下子公司,通过2016年重大资产重组,成功转型并确立了“全国零售+两广分销+工业投资”的战略定位。在“两票制”、“医药分离”等医改政策推动行业洗牌的背景下,公司凭借其在广东、广西两地的医药商业龙头地位、完善的分销网络、全国领先的国大药房零售平台以及与全球零售巨头沃博联的战略合作,展现出显著的竞争优势和长期增长潜力。

战略转型与增长潜力

公司通过“批零一体”协同运营模式,有效整合了上下游资源,提升了综合竞争力。国大药房的注入及其与沃博联的战略合作,不仅扩大了零售业务规模,更带来了先进的管理经验和充足的资本,加速了外延扩张和创新业务发展,有望在处方药外流趋势中抢占先机。预计未来1-2年公司业务将保持较高成长性,估值存在提升空间,首次覆盖给予“买入”评级。

- 国药一致通过资产重组明确“全国零售+两广分销+工业投资”战略定位,解决了同业竞争问题,发展主线清晰。

- 受益于医药行业政策洗牌,公司作为两广地区国资背景商业龙头,在药品品类、资金、渠道、物流配送体系等方面优势明显。

- 全国零售巨头国大药房的注入,结合其与全球零售巨头沃博联的战略合作,显著增强了公司在医药零售领域的实力和创新能力,孕育持续增长空间。

- “批零一体”协同运营模式,有效整合批发与零售业务,提升了企业综合竞争力。

- 公司战略布局有利于市场规模拓展,预计未来1-2年业务具有较高成长性,估值存在提升空间,目标价75.67元,首次覆盖给予“买入”评级。

主要内容

战略重塑与核心业务优势

- 国药一致是中国医药集团旗下子公司,2016年为解决同业竞争问题,集团进行战略调整,将国大药房注入国药一致,并整合两广地区商业业务。整合后,国药一致成为中国医药集团属下的全国医药零售整合平台及两广地区唯一分销平台,定位于“全国零售+两广分销+工业投资”。

- 2017年前三季度,公司实现营业收入313亿元,同比增长0.54%;归母净利润8.03亿元,同比下滑11.67%。营收和归母净利润增速下降的主要原因包括:2016年重大资产重组导致统计口径差异(置出三家工业公司,置入国大药房及两广国药系商业公司),以及2016年出售苏州致君67%股权获得1.2亿元投资收益。剔除这些因素,2017年上半年营业收入同比增长3.79%,归属于母公司净利润同比增长6.73%。此外,2017年医药流通行业受“两票制”影响,批发业务增速有所放缓。

- 公司主营业务为医药分销与医药零售。其中,分销业务主要集中在广东、广西地区,两广区域市场份额整体排名第一。零售业务主要来源于2016年重组后置入的国大药房,其2016年销售总额达103亿元。2017年上半年,公司医药批发业务实现收入157.5亿元,零售业务实现收入48.9亿元。

- 根据近年数据,药品零售的毛利率约为药品批发的4-5倍,且整体保持稳定。

- 从费用率来看,2017年前三季度公司销售费用、管理费用、财务费用分别为16.9亿元、5.24亿元、0.8亿元,三费率为7.33%,同比增长0.03个百分点,相对稳定。

行业变革下的增长驱动

1. 两广医药商业龙头,价值回归值得期待

- 国药一致作为全国大型医药央企中国医药集团旗下子公司,在2016年完成重大资产重组,置出医药工业部分,置入国大药房、佛山南海、南方医贸等资产,明确了“全国零售+两广分销+工业投资”的战略定位。

- 公司在两广地区医药分销业务规模第一,同时拥有全国最大的医药零售企业国大药房,具备强大的市场地位。

- 尽管2017年前三季度业绩受重组和政策影响有所波动,但剔除特殊因素后,公司业务仍保持稳健增长。

1.1 “批零一体”协同运营,企业综合竞争力提升

- 公司采用“批发+零售”一体化的运营模式,形成显著的协同效应,提升综合竞争力。

- 批发业务为零售药店提供充足的品类、品规和货源,并可将与医疗机构的良好关系嫁接到零售药店,促进医院与零售药店合作,享受处方药外流和DTP药房发展带来的红利。

- 零售业务为批发业务提供更丰富的销售渠道,并能通过直接接触消费者,掌握用药习惯和购买信息,为批发业务提供市场反馈,实现更精准的产品采购和调拨。

1.2 批发业务深度布局两广地区,构建专业化医药配送网络

- 公司分销业务深度渗透广东、广西区域,立足中国南区,在27个地级以上城市的医院直销市场竞争排名前三。

- 拥有合规的GSP仓储服务、专业的温控运输和冷链运输方案,并建有先进的物流信息系统,严控药品流通过程中的质量安全。

- 依托国药控股全国物流配送平台,公司已建成40个省级物流配送中心,医药物流网络覆盖全国,并以广州物流中心为核心,构建南区阶梯式物流配送网络。

1.3 联手国大药房,搭建全国医药零售平台

- 根据商务部数据,2016年全国医药零售市场规模为3679亿元,同比增长9.5%。国大药房销售总额已连续6年位居全国第一。

- 国大药房注入公司后,截至2017年上半年,拥有3693家零售药店门店(2663家直营店+1030家加盟店),零售连锁网络遍布19个省级地区,近70个大中城市。

- 作为国资控股的全国医药零售企业龙头,国大药房在取得医保定点药店资格上更具优势,2016年3502家门店中,拥有医保定点药店数量为2199家。

- 医药零售企业的盈利能力优于医药批发,在“处方药外流、营改增、两票制”等政策影响下,医药零售行业各大连锁药店加速外延扩张和创新业务发展,旨在抢占市场份额。

2. 定位“全国零售+两广分销+工业投资”,业务提升空间大

2.1 政策推动行业洗牌,龙头企业发展迎新机遇

- 2017年医药流通行业受医改政策(医保控费、严控药占比、两票制等)影响较大,行业格局和盈利方向正在变化。从2018年起,我国31个省/自治区将全面推行两票制。

- 两票制将淘汰一批中小医药批发企业和单体药店,提高行业集中度,使药价透明化,药品流通可溯源。

- 行业政策变革为医药商业龙头企业带来新的发展机遇,龙头企业将占领更多市场份额,并受益于规范化、集约化发展。

- 零售药店核心竞争力正从销售能力向健康管理服务能力过渡,处方药外流成为趋势,DTP药房、慢病管理等创新业务成为发展重点。国大药房2016年DTP药房已达16家。

2.2 “互联网+”带动医药电商等新的业务模式出现

- 在“互联网+”浪潮下,综合实力强的医药商业企业借助互联网发展B2B、B2C、O2O等医药电商模式。

- 2017年1月国务院取消省级食药监管部门对互联网药品交易服务企业(第三方平台除外)审批,意味着医药批发企业之间的B2B交易以及连锁药店的B2C交易将完全放开,相关业务发展潜力巨大。

- 国大药房已启动健康服务APP与在线健康社区建设,涵盖中药、西药、康复理疗等零售诊疗创新门店。

2.3 重组完成后,业务类别清晰,增长空间扩大

- 2016年10月公司完成重大资产重组,置出三家医药工业企业,置入国大药房、佛山南海、广东东方新特药、南方医贸,明确了“全国零售+两广分销+工业投资”的定位。

- 此次重组解决了同业竞争问题,使公司拥有更明确的定位和清晰的发展主线,长期来看具有较好的成长性。

- 通过整合两广地区分销网络,有利于提升企业竞争力,提高两广地区市场份额。

- 国大药房注入后,可借助上市公司融资平台加速外延扩张和零售网络建设,巩固其药品零售龙头地位;同时,国大药房作为全国规模大、综合实力强的医药零售企业,能为公司业务带来新的增长空间和更优秀、更持续的盈利能力,与批发业务形成良好协同效应。

- 公司仍持有现代制药15.5%的股份,保留部分上游药企资源,产业链逐渐完善,未来持续增长空间扩大。

2.4 引入战略投资者,看好长期价值提升

- 2017年11月30日公司公告确认引入战略投资者沃博联(WBA),沃博联将以27.667亿元认购国大药房40%股权。

- 沃博联是全球大型药店零售企业,拥有先进的连锁药店管理经验和DTP药房运营经验,2017年实现营收1182亿美元,归母净利润40.78亿美元。

- 此次合作对公司未来价值提升意义重大:国大药房将拥有更充足的资本进行外延扩张,加速跑马圈地,捍卫医药零售龙头地位;与国际零售巨头的牵手有利于优化品规结构,助推DTP药房、慢病管理等医药零售创新业务发展,更好抓住处方药外流趋势等发展机遇。

3. 未来1-2年成长势头强,估值存提升空间

- 公司完成资产重组后,清晰的“全国零售+两广分销”定位将助推业务规模扩大和盈利能力提升。

- 国资背景赋予公司品种、渠道等资源优势,若战略投资者引入成功,公司在零售业务上将有望更上一个台阶,未来1-2年业务具有较强成长性,行业地位将更加稳固。

- 预计2017-2019年净利润分别为12.18亿元、14.07亿元、16.58亿元,EPS分别为2.84元、3.29元、3.87元/股。

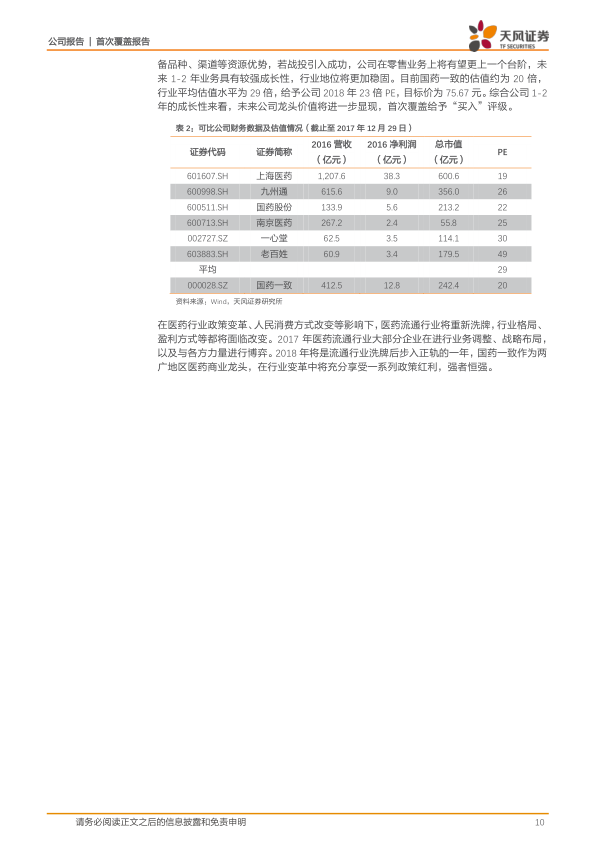

- 目前行业平均估值为29倍,给予公司2018年23倍PE,目标价为75.67元。

- 综合公司未来1-2

微信扫一扫-立即使用

微信扫一扫-立即使用