中心思想

本报告对国药一致(000028.SZ)进行了分析,核心观点如下:

-

盈利能力提升,业绩拐点已现: 公司2018年Q2净利润增速显著提高,盈利水平稳步提升,预示着业绩拐点已经到来。

-

分销业务影响消除,零售业务潜力巨大: 两票制对分销业务的影响逐渐消除,国大药房引入战投沃博联,盈利能力提升空间大。

-

投资建议: 维持“增持-A”评级,预计未来三年每股收益稳步增长。

主要内容

公司2018年半年报分析

-

营收与净利润双增长: 公司2018年1-6月实现营业收入207.79亿元,同比增长1.24%;归母净利润6.42亿元,同比增长15.39%。

-

Q2净利润增速显著提升: 公司2018Q2单季度实现营业收入105.23亿元,同比增长2.14%;归母净利润3.49亿元,同比增长23.08%。

-

盈利能力稳步提升: 公司2018H1毛利率11.61%,同比上升1.08PCT;净利率3.32%,同比上升0.40PCT。

-

期间费用基本稳定: 公司2018H1销售费用率、管理费用率和财务费用率分别为6.13%、1.69%和0.28%,基本维持稳定。

分销业务分析

-

两票制影响逐渐消除: 2018年上半年公司医药分销实现营业收入158.79亿元,同比增长0.79%;实现归母净利润3.33亿元,同比增长8.93%。

-

两广区域优势明显: 公司分销业务在两广区域规模第一,网络建设持续完善,已布局一级以上医院1785家,基层医疗客户3433家,零售终端客户1538家。

-

业务结构调整: 公司逐步加大对基层、药店市场以及器械等创新业务的拓展。

-

利润增长预期: 预计2018年全年分销业务利润增长有望达到10%左右。

零售业务分析

-

营收与净利润大幅增长: 公司2018年上半年实现营业收入51.44亿元,同比上升5.23%;实现归母净利润1.39亿元,同比上升40.66%。

-

门店数量增加: 公司下属国大药房拥有4004家门店,上半年净增门店169家。

-

医院周边店扩张: 公司积极扩展医院周边店,上半年新增29家,截至报告期末共有332家。

-

毛利率提升: 公司医药零售方面毛利率25.16%,同比上升0.52PCT。

-

盈利能力提升空间: 公司盈利水平仍低于其他连锁零售药房,未来提升空间较大。

-

引入战投沃博联: 有利于国大药房借鉴沃博联的先进经验,提升运营水平。

财务数据与估值

-

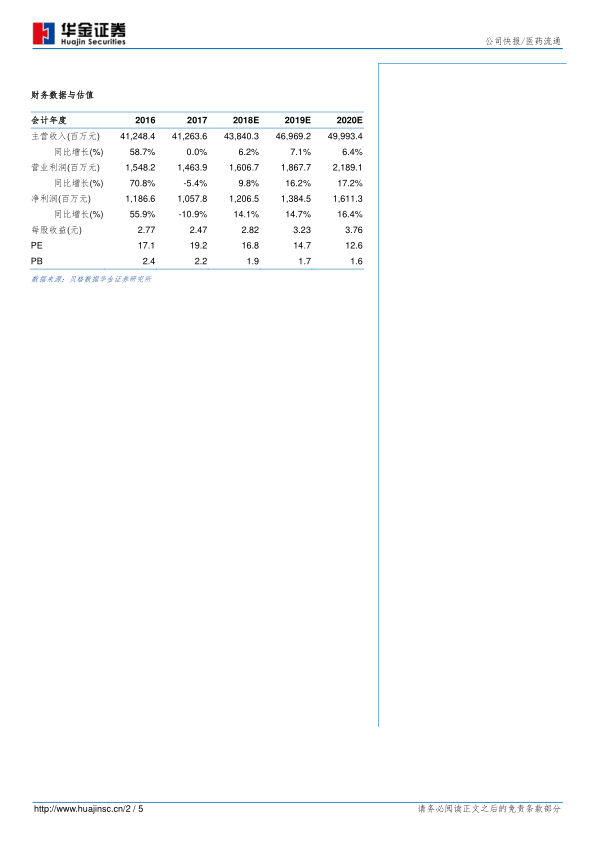

盈利预测: 预测2018年至2020年每股收益分别为2.82、3.23和3.76元。

-

投资建议: 给予增持-A建议。

风险提示

总结

本报告对国药一致2018年半年报进行了深入分析,指出公司Q2净利润增速明显提高,盈利水平稳步提升,业绩拐点已现。分销业务方面,两票制的影响逐渐消除,公司积极调整业务结构,拓展基层和药店市场。零售业务方面,国大药房通过门店扩张和引入战略投资者沃博联,盈利能力有望进一步提升。报告预测公司未来三年每股收益将稳步增长,并给予“增持-A”的投资建议。同时,报告也提示了业务整合不达预期和药品降价的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用