中心思想

本报告对国药一致(000028)2020年半年度报告进行了分析,核心观点如下:

-

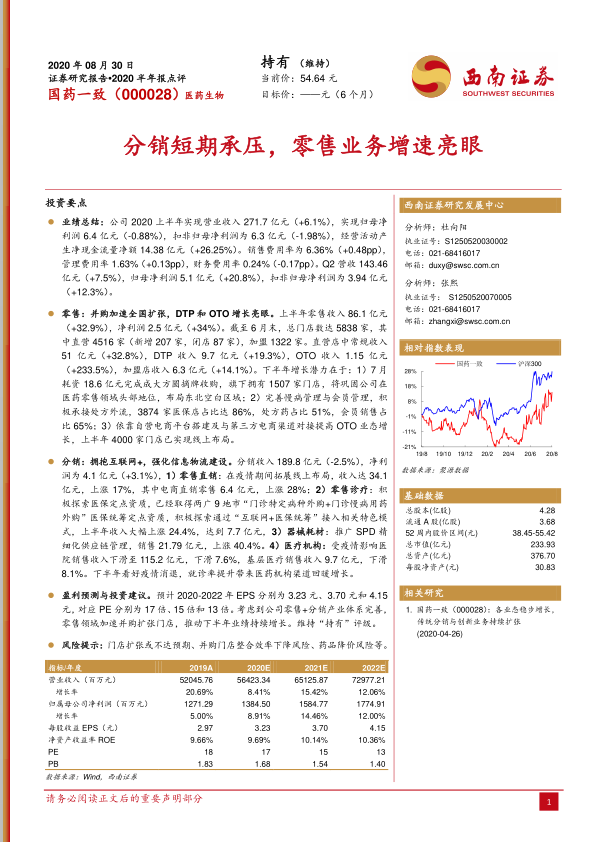

业绩表现: 公司上半年营收实现增长,但归母净利润略有下降,不过经营活动产生的现金流量净额大幅增加。二季度营收和归母净利润均实现较好增长。

-

零售业务亮点: 零售业务收入大幅增长,DTP和OTO业务增长尤其亮眼,并购成大方圆将进一步巩固公司在医药零售领域的地位。

-

分销业务调整: 分销业务收入略有下降,但通过拥抱互联网+和强化信息物流建设,部分业务如零售直销、零售诊疗和器械耗材实现了增长。

-

投资建议: 维持“持有”评级,看好公司零售+分销产业体系的完善和下半年业绩的持续增长。

主要内容

公司业绩总览

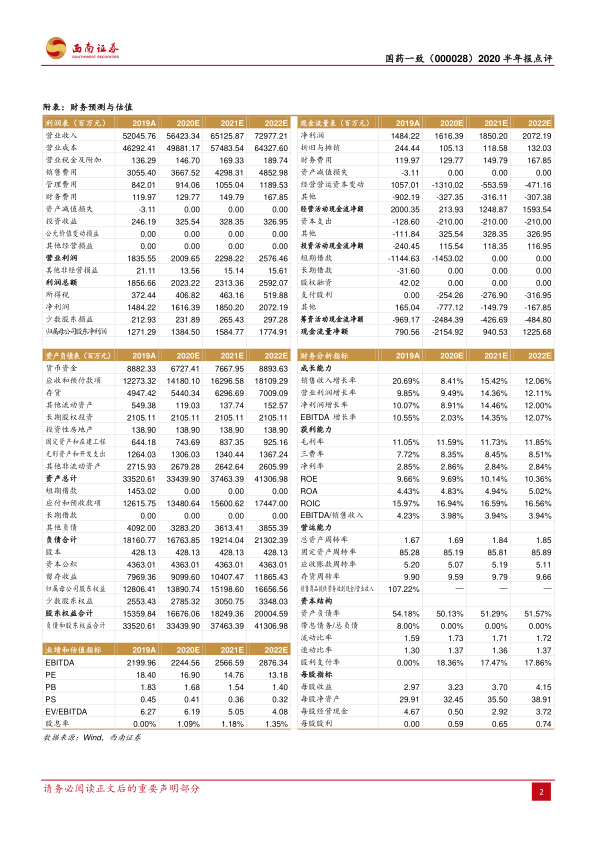

2020年上半年,国药一致实现营业收入271.7亿元,同比增长6.1%;归母净利润6.4亿元,同比下降0.88%;扣非归母净利润6.3亿元,同比下降1.98%。经营活动产生的现金流量净额为14.38亿元,同比增长26.25%。销售费用率和管理费用率略有上升,财务费用率有所下降。二季度营收143.46亿元,同比增长7.5%;归母净利润5.1亿元,同比增长20.8%;扣非归母净利润3.94亿元,同比增长12.3%。

零售业务分析

上半年零售收入86.1亿元,同比增长32.9%;净利润2.5亿元,同比增长34%。截至6月末,总门店数达5838家,其中直营4516家,加盟1322家。直营店中常规收入、DTP收入和OTO收入均实现增长,OTO收入增长尤为显著。7月完成对成大方圆的收购,将巩固公司在医药零售领域的头部地位,并布局东北空白区域。公司积极完善慢病管理与会员管理,承接处方外流,医保店占比高,处方药和会员销售占比均较高。同时,公司通过自营电商平台和第三方电商渠道提高OTO业态增长。

分销业务分析

分销收入189.8亿元,同比下降2.5%;净利润为4.1亿元,同比增长3.1%。公司积极拥抱互联网+,拓展线上布局,零售直销收入增长显著,其中电商直销零售增长尤为突出。公司积极探索医保定点资质,已经取得两广9地市“门诊特定病种外购+门诊慢病用药外购”医保统筹定点资质,零售诊疗收入大幅上涨。器械耗材推广SPD精细化供应链管理,销售额大幅上涨。受疫情影响,医院销售收入下滑,基层医疗销售收入也有所下降。下半年看好疫情消退,就诊率提升带来医药机构渠道回暖增长。

盈利预测与投资建议

预计2020-2022年EPS分别为3.23元、3.70元和4.15元,对应PE分别为17倍、15倍和13倍。考虑到公司零售+分销产业体系完善,零售领域加速并购扩张门店,推动下半年业绩持续增长,维持“持有”评级。

风险提示

报告提示了门店扩张或不达预期、并购门店整合效率下降风险、药品降价风险等。

总结

本报告对国药一致2020年半年度报告进行了全面分析。公司上半年业绩表现稳健,零售业务增长亮眼,分销业务积极调整。考虑到公司在医药零售和分销领域的优势地位,以及未来业绩增长的潜力,维持“持有”评级。同时,报告也提示了相关风险,供投资者参考。

微信扫一扫-立即使用

微信扫一扫-立即使用