国药一致(000028)

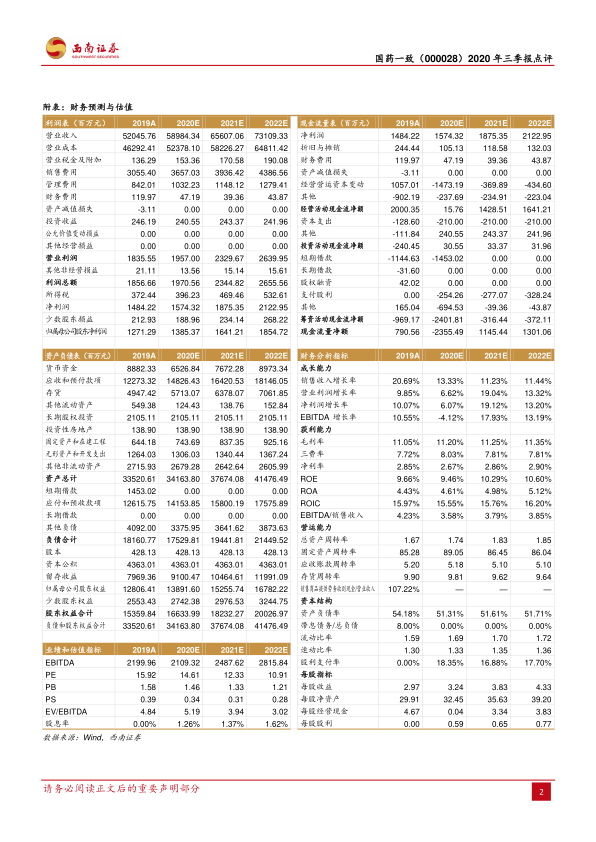

业绩总结:公司2020前三季度实现营业收入428.8亿元(+8.8%),实现归母净利润10亿元(+4%),扣非归母净利润为9.8亿元(+4.1%),经营活动产生净现金流量净额19.8亿元(+87.3%)。其中,Q3营收157.1亿元(+13.7%),归母净利润3.5亿元(+14.1%),扣非归母净利润为3.5亿元(+16.8%),经营活动产生净现金流量净额5.5亿元(+778.4%)。

三季度业绩加速恢复。Q1/Q2/Q3营业收入增速分别+6.2%/+6.1%/+13.7%,归母净利润增速分别为-16.9%/+12.9%/+14.1%,疫情利空影响基本消退,预计四季度收入同比增速有望持续增长。前三季度毛利率为11.5%(+0.7pp),公司并购整合过程中规模效应凸显,逐步实现毛利提升。销售费用率为6.4%(+0.6pp),管理费用率1.6%(+0.1pp),财务费用率0.2%(-0.2pp)。

并购扩展稳步推进,有望成为布局门店数量最多连锁药店。第三季度公司耗资18.6亿元完成成大方圆摘牌收购,成大方圆旗下拥有1507家门店,该收购项目拓展东北空白区域布局,巩固了公司在医药零售领域头部地位,门店数量突破7345家,新增的1507家门店有望增厚零售板块业绩。O TO和DTP双重利好零售板块,分销业务迎来拐点。1)零售:前三季度零售业务受益于推进线上布局,依靠自营电商平台搭建及与第三方电商渠道对接,已经实现超4000家门店线上布局,电商业务直销零售实现较快增长,弥补线下零售疫情冲击。同时,公司作为大型医药流通企业,发挥与上游密切合作的关系,加紧建设DTP药房建设,在集采政策加速落地,处方外流趋势增加背景下,公司DTP药房前三季度也实现快速增长。DTP药房主要销售高毛利专业药物、新特药、自费药等,并配备执业药师提供专业指导意见及服务,后续有望持续提升整体毛利率水平。2)分销:前三季度面向医疗机构的分销业务受疫情影响较大,在疫情减退,就诊率提升的背景下将带来医疗机构的需求增长,四季度有望迎来增长拐点。

盈利预测与投资建议。预计2020-2022年EPS分别为3.24元、3.83元和4.33元,对应PE分别为15倍、12倍和11倍。考虑到公司零售+分销产业体系完善,物流、信息化等基础设施完善,加速并购扩张门店,维持“持有”评级。

风险提示:门店扩张不达预期,并购门店整合效率下降,药品降价风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用