国药一致(000028)

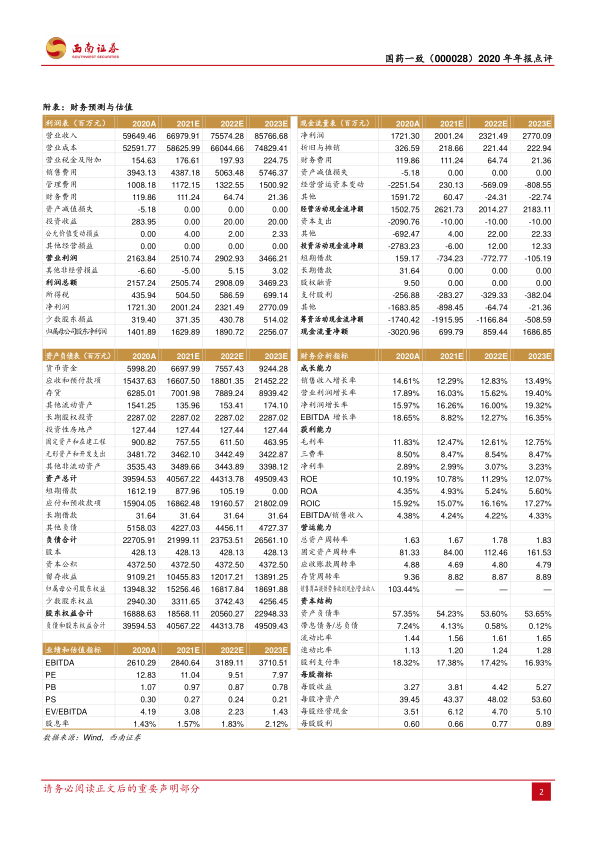

业绩总结:公司2020年实现营业收入596.5亿元(+13%);归母净利润14亿元(+10.6%);扣非后归母净利润为13.7亿元(+11.7%)。公司销售费用率、管理费用率、财务费用率分别为6.6%(+0.74pp)、1.7%(+0.07pp)、0.2%(-0.03pp),保持稳定。分季度来看,公司在2020财年Q4实现营业收入167.7亿元(+25.5%);归母净利润4.0亿元(+31%)。疫情利空影响基本消退,下半年公司取得较大反弹。

并购巩固龙头地位,DTP和院边店布局深挖政策红利。公司零售业务国大药房营业收入194.4(+44%),实现净利润4.8亿元(+54.8%),增长迅猛。其中直营常规同比增长44%,加盟业务增速18%。截至2020年底,国大药房门店总数达7660家(直营6212家、加盟1448家),较年初增加2639家,其中包含公司成功并购成大方圆的1500余家门店,巩固了公司尤其是在在辽宁区域的领先地位,我们预计到2021年末,国大药房门店有望突破10000家。同时,公司为把握政策红利,积极拓展二级、三级医院院边店,完成4家重点医院的院边店布点,承接处方外流;加紧DTP药房建设,DTP及院边药房(国药控股大药房)突破100家,DTP同比增长22%。公司抓住疫情机会积极布局OTO业务,在各第三方平台上线门店达6000+家,第三方O2O业务由年初1.2万单/天上升至4万单/天,OTO同比增长221%,增长亮眼。

分销业务稳中求进,创新业务推动器械耗材快速发展。公司积极把握GPO、国谈品种持续扩围带来的市场机遇,市场份额不断扩大,行业加速集中。2020年度,国药一致分销业务累计完成营业收入410.7亿元(+2.6%),实现净利润8.8亿元(+1.1%)。分产品来看,药品、器械耗材合计收入分别为540亿元(+10.4%)、55.3亿元(+42%)。器械耗材快速增长,我们推测主要系公司创新业务SPD\CSSD\创新IVS+冷链组合服务模式\MED快速发展所致。

十四五规划高瞻远瞩,千亿收入目标可期。到2025年,公司收入目标将超过千亿,力争达到1200亿元以上,十四五期间收入复合增速将达到11%~15%。分业务板块来看,力争国大药房在2025年收入占比达到一半,国大药房十四五期间复合增速将超过25%,分销业务增速接近两位数增长。

盈利预测与投资建议。预计2021-2023年EPS分别为3.81元、4.42元和5.27元,对应PE分别为11倍、10倍8倍。考虑到公司零售+分销产业体系完善,物流、信息化等基础设施完善,加速并购扩张门店,维持“持有”评级。

风险提示:国大药房并购不及预期、集采药品价格大幅下降风险。

微信扫一扫-立即使用

微信扫一扫-立即使用