国药一致(000028)

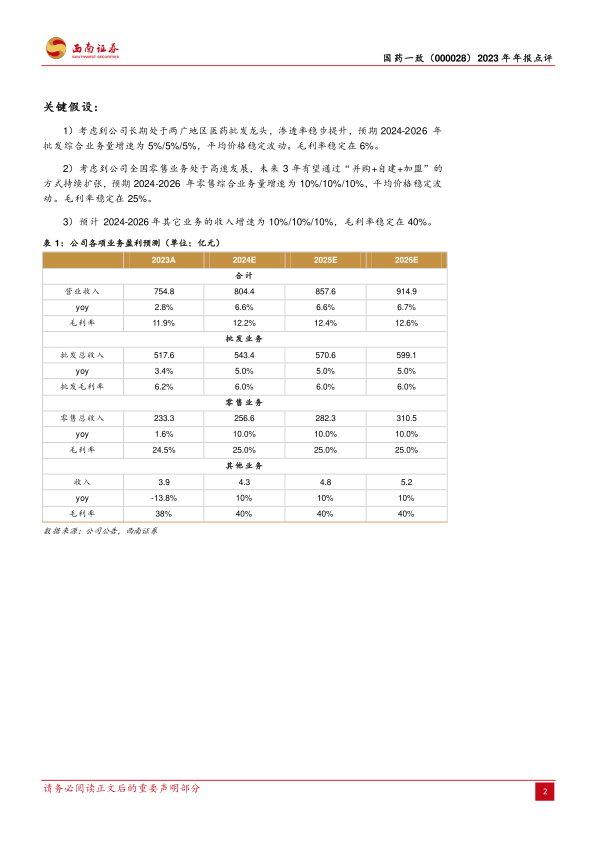

事件:公司发布2023年年度报告,全年实现营业收入754.8亿元(+2.8%),实现归母净利润16亿元(+7.6%),实现扣非归母净利润15.3亿元(+7.6%)。2023Q4公司实现营业收入188.9亿元(+0.4%),实现归母净利润4.1亿(-6.7%),实现扣非归母净利润3.9亿元(-6.4%)。

四季度业绩短期承压,期间费率有所下降。公司紧跟外部行业市场和政策环境变化,聚焦高质量发展主线,坚持战略引领稳增长,转型创新求突破,加强费用管控体系建设,全面降本增效,支撑盈利改善。2023Q1-Q4营收分别为186.9/197/182/189亿元,同比+9%/+3.8%/-1.6%/+0.4%;归母净利润3.6/4.7/3.6/4.1亿元,同比+43.5%/+11%/-3.8%/-6.7%。2023年公司毛利率为12%(-0.16pp),净利率为2.6%(+0.2pp)。费用方面,2023年公司销售费率为7.1%(-0.12pp);管理费率为1.5%(-0.07pp);财务费率为0.3%(+0.01pp)。

分销业务稳步增长,零售业务盈利能力提升。分板块看,2023年分销业务实现收入519.6亿元(+3.5%),净利润10.6亿元(+2.5%),净利率为2%;2023年零售业务实现收入244.1亿元(+1.3%);实现净利润5.27亿元(+50.7%),净利率为2.2%。

国大药房加大门店拓展力度,积极创新线上下多渠道业务。截至2023年末,国大药房门店总数10516家(其中直营门店8528家,加盟店1988家),较去年增加1203家,其中北部地区增加838家。截至2023年末,国大药房直营连锁门店中已取得各类医保定点资格门店达7736家,占公司直营店总数的91%,双通道门店数量已达到397家,医保统筹门店3012家,DTP药房232家,共新增97个DTP品种。处方药占比57%(+3pp),全年线下互联网处方597.7万张,同比增长74.8%。

盈利预测与投资建议:预计2024-2026年归母净利润分别为17.7/19.4/21.9亿元,对应增速分别为10.7%/9.8%/12.5%,对应PE分别为10/9/8倍,维持“买入”评级。

风险提示:集采降价风险;门店扩张不及预期风险;行业竞争加剧风险。

微信扫一扫-立即使用

微信扫一扫-立即使用