凯普生物(300639)

事件:4月12日晚,公司发布2020年年度报告:全年实现营业收入13.54亿元,同比增长85.70%;归母净利润3.63亿元,同比增长146.22%;扣非净利润3.53亿元,同比增长160.87%。经营活动产生的现金流量净额3.11亿元,同比增长175.90%,期末资产负债率11.29%。

新冠检测服务推动全年业绩高增长,ICL特检业务成为新亮点

公司旗下多家第三方医学检验实验室参与疫情防控,承接核酸检测任务。基于新冠疫情的反复性以及公司医检所在全国范围内完善的网络布局,2020年公司累计完成新冠核酸检测超500万人次,第三方医学检验服务实现收入5.52亿元,同比增长560.00%,毛利率大幅提升24.41pct至67.78%。到目前为止,新冠核酸检测超过1,000万例。

除了新冠检测业务之外,原有的第三方检测业务也受益于疫情期间客户基础的拓展而实现高速增长。迄今为止,已有19家(含香港)第三方医学实验室执业,另有20家以上正在规划和建设。预计今年将有30多家运营,未来将达到全国50家一起运营的规模,有望增强“产品+服务”一体化的发展逻辑,促进自有产品下沉渠道的同时切入检验外包大空间。

核酸检测试剂产品销售恢复常态,核酸实验室建设贡献增量

上半年公司HPV、耳聋、地贫、STD等产品销售因国内疫情原因,受到一定的不利影响,下半年已逐步恢复常态。公司自产核酸检测试剂、仪器等实现销售收入6.74亿元,同比增长6.45%,毛利率下降1.96pct至84.17%。公司深入研究女性生殖道感染与阴道微生态、HPV感染的相关性,在全国建立约300家“耳聋基因检测标准化实验基地”,持续推进出生缺陷防控模式,均为后续的核酸检测试剂产品放量提供基础。

公司在PCR实验室建设方面积累了丰富的经验,积极响应国家政策的要求和各级医疗机构建设核酸实验室的需要,大力开展支持医疗机构开展核酸检测实验室建设,提升医疗卫生机构的核酸检测能力。公司外购的相关核酸检测仪器、试剂及耗材实现销售收入1.28亿元,同比增长943.32%。

分地区看,公司的新冠病毒检测试剂获得欧盟CE认证、巴西ANVISA认证、澳大利亚TGA认证、进入世界卫生组织(WHO)应急使用清单(EUL),获得多个国家和地区的产品准入资格。因国际疫情防控需要,新冠相关检测试剂、耗材出口巴西、匈牙利、意大利、南非等国家,2020年实现境外收入1.8亿元,同比增长569.57%。毛利率提升16.26pct至68.06%。

中期关注点为STD,长期核酸检测产品受益于PCR实验室建设

公司作为妇幼健康领域的分子诊断领先企业,支持行业学术进步发展而推进了重大课题研究:(1)公司申报,中华预防医学会妇女保健分会开展《生殖道感染病原体与HPV感染疾病相关性研究》,主要研究目的为了解医疗机构下生殖道感染疾病的分布情况以及与HPV感染的相关性,了解宫颈病变与下生殖道感染的关系。北京大学第一医院、北京妇产医院、河南省妇幼保健院、天津医科大学总医院、盛京医院、广东省妇幼保健院、西北妇儿医院作为重点单位参加。(2)报告期内,公司支持,南方医科大学珠江医院主持的《中国育龄期女性生殖道HPV感染与微生态特征研究》课题启动,数十家分中心参与,主要研究目的为探究中国育龄期女性“正常”生殖道菌群,探究与宫颈上皮内瘤变分级关联的微生态特征;,探究女性生殖道微生态特征与HPV/清除/定植之间的关系。我们认为,上述参与课题研究的重点单位医院有望成为STD核酸检测系列产品重点放量的潜在客户,产品进院和放量的节奏为后续主要关注点。

从长期角度来看,为防控新冠疫情,国家大力开展核酸检测能力建设,为医疗机构补短板、强弱侧。我们推测,核酸检测实验室的建设有望为凯普生物等专业从事核酸分子诊断企业的长期发展铺路。

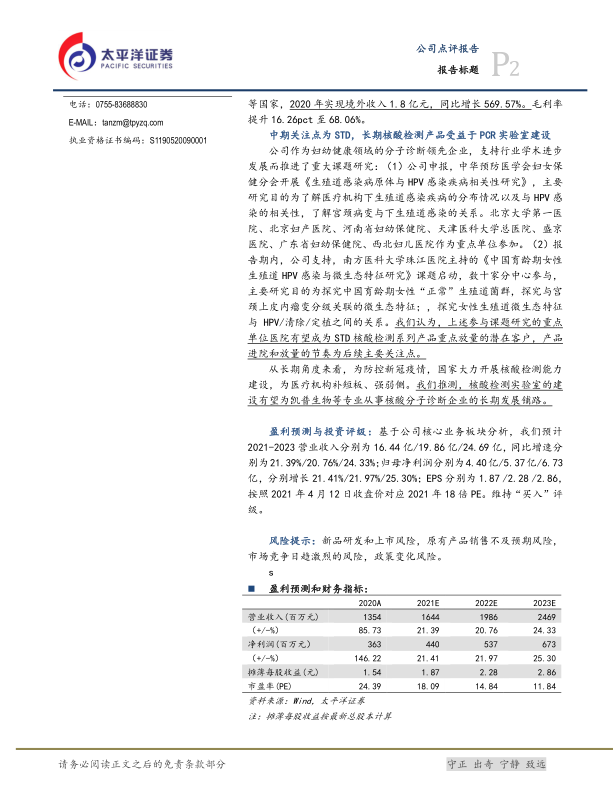

盈利预测与投资评级:基于公司核心业务板块分析,我们预计2021-2023营业收入分别为16.44亿/19.86亿/24.69亿,同比增速分别为21.39%/20.76%/24.33%;归母净利润分别为4.40亿/5.37亿/6.73亿,分别增长21.41%/21.97%/25.30%;EPS分别为1.87/2.28/2.86,按照2021年4月12日收盘价对应2021年18倍PE。维持“买入”评级。

风险提示:新品研发和上市风险,原有产品销售不及预期风险,市场竞争日趋激烈的风险,政策变化风险。

微信扫一扫-立即使用

微信扫一扫-立即使用