中心思想

本报告分析了贝瑞基因2018年第一季度业绩预告超预期的原因,并探讨了公司在生育健康和肿瘤早诊领域的增长潜力,维持“买入”评级。

业绩增长与盈利能力提升

贝瑞基因一季度业绩超预期,主要得益于NIPT检测和科研服务快速增长,以及规模效应带来的期间费用率降低。

生育健康与肿瘤早诊双轮驱动

生育健康业务受益于渗透率提升和产品升级,仍有较大增长空间;ctDNA肿瘤检测业务技术领先,市场空间广阔,有望成为新的增长点。

主要内容

1. 事件

公司预计2018年第一季度归母净利润为6000-8000万元,同比增长55-107%。

2. 业绩超出市场预期,收入保持快速增长,规模效应使得盈利能力提升

一季度预告略超预期,主要原因在于NIPT检测和科研服务都实现了快速增长,同时规模效应使得期间费率略有降低。NIPT检测业务将随着产品升级带来毛利率提升,市场扩容推动销量增长;科研服务业务则随着更高效率更低成本的新设备投产将迎来快速增长。公司各项业务积极向好,估计全年业绩或超预期。

3. 渗透率提升+产品升级提价,公司生育健康业务仍有4倍以上增长空间

生育健康筛查为公司主要收入和利润来源,我们认为仍有 4 倍以上增长空间,主要原因包括:1)渗透率提升:NIPT 行业 2017 年检测量约 400 万人份,二胎高龄产妇约300万人都需要做该业务,另外头胎产妇渗透率达到50%,则年需求量至少1000万人份。保守估计按1000元/人份计算,约100亿市场规模,至少还有 4 倍空间。2)产品升级:从贝比安向贝比安 Plus 升级,检测水平从染色体非整倍体提升至染色体微缺失微重复,检测的基因位点更多,价格提升 20%以上。目前贝比安 Plus占比仅20%左右,随着贝比安 Plus对贝比安逐步替代,收入和毛利率有望持续提升。贝瑞基因是国内NIPT检测业务的行业领导者,技术沉淀深厚、峰值收入有望突破30-40亿元,目前规模不到10亿元,成长空间巨大。另外公司还在大力推广科诺安、科孕安和贝聪安等遗传筛查新项目,还处在市场开发阶段,随着渗透率提升,有望再造一个NIPT业务。

4. ctDNA肿瘤检测业务扬帆起航,未来空间容量达千亿元

参股子公司福建和瑞正在开展基于ctDNA技术的肿瘤早诊业务,与现有检测技术相比优势明显,与影像学检查相比能够提前至少6-12个月发现肿瘤;组织活检需要穿刺取样,只有30%左右的患者能够成功取样,而ctDNA采血即可而且适用于所有患者。贝瑞的ctDNA技术灵敏度达到万分之三,明显高于其他竞争对手。研发进度快,已完成技术路径开发,预计年内将开展大规模数据测试为上市销售提供准备。ctDNA 技术应用于肿瘤早诊的技术壁垒高,贝瑞目前处在全球领先地位,有望成为国内上市的第一个肿瘤早诊产品。肿瘤早诊在临床应用大,早诊断早治疗能够显著降低医疗费用,上市后或将获得保险公司的大规模订单从而实现快速放量。我国肿瘤患者人数多且发病率,未来市场空间有望达到千亿级。

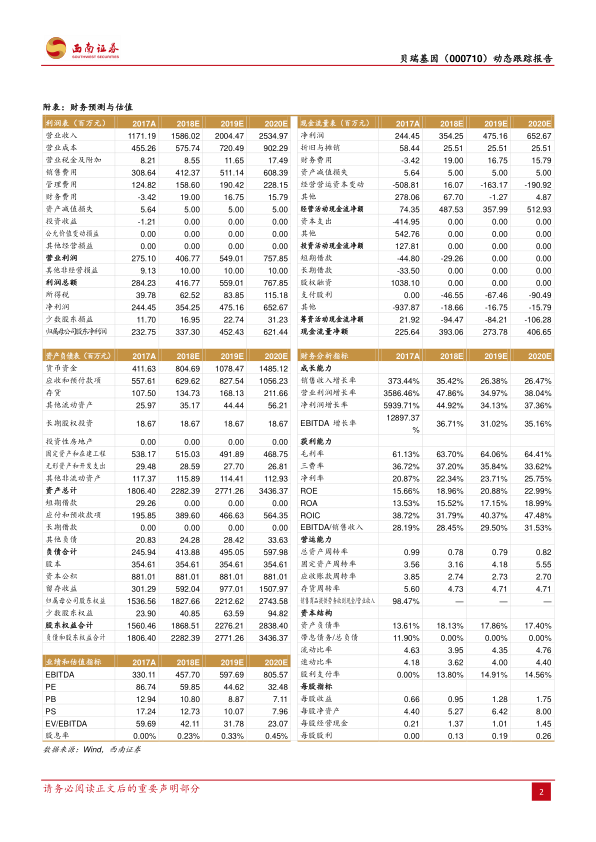

5. 盈利预测与评级

预计2018-2020年EPS分别为0.95元、1.28元、1.75元,对应估值分别为60倍、45倍、32倍,维持“买入”评级。

6. 风险提示

NIPT业务收费大幅降价的风险、国内对新产品审批进展低于预期的风险、新业务推广或不及预期的风险。

总结

本报告对贝瑞基因的投资价值进行了分析,认为公司一季度业绩超预期,生育健康业务稳健增长,肿瘤早诊业务前景广阔。维持“买入”评级,但同时也提示了相关风险。

微信扫一扫-立即使用

微信扫一扫-立即使用