中心思想

战略性产业链延伸与核心技术突破

贝瑞基因(000710)正通过战略性投资和业务拓展,积极向上游延伸基因测序产业链,布局核心仪器和耗材,并大力发展具有巨大市场潜力的ctDNA肿瘤早诊业务。公司此举旨在巩固其在基因检测领域的领先地位,并为未来的持续高速增长奠定坚实基础。

强劲盈利能力与市场前景广阔

在战略布局的推动下,贝瑞基因展现出强劲的盈利增长预期。预计2018年至2020年,公司归属母公司净利润增长率将分别达到44.92%、34.13%和37.36%,显示出其业务模式的有效性和市场扩张的潜力。特别是在ctDNA肿瘤早诊领域,公司凭借技术领先性有望抢占千亿级市场,为长期发展提供核心驱动力。

主要内容

基因测序产业链上游布局与技术创新

贝瑞基因通过两项关键投资,实现了向基因检测上游的战略性延伸。首先,公司拟出资500万美元购买BioNano发行的可转换债券。BioNano拥有全球创新且唯一的基因组mapping和结构变异测定技术,有望成为第四代测序设备的领军企业之一。该技术能够通过对长序列碱基之间距离的检测,大幅提升碱基组装的成功率和效率,在检测速度和精度上较传统方法获得数量级提升,有效弥补现有基因测序技术(如第三代测序技术仅覆盖数十K序列,而人类基因组高达数十M)在长序列检测方面的不足。

其次,公司启动了总投资约4.2亿元的基因大数据中心产业园一期工程建设项目。该项目主要聚焦于细胞外游离DNA(cfDNA)保护技术的研发及产业化。现有技术对游离DNA的保护时间仅约4小时,超过时限后细胞破裂会导致游离DNA含量减少,检测精度降低。贝瑞基因投资的新技术和耗材能大幅延长cfDNA保护时间,不仅能提高检测精度,还能支持长距离运输,从而显著扩大无创产前检测(NIPT)和肿瘤检测的应用范围,有望进一步扩大市场规模。

ctDNA肿瘤早诊业务的市场潜力与领先优势

贝瑞基因的参股子公司福建和瑞正在积极开展基于ctDNA技术的肿瘤早诊业务,该业务展现出巨大的市场潜力和显著的竞争优势。与现有检测技术相比,ctDNA早诊能够提前至少6-12个月发现肿瘤,为患者争取宝贵的治疗时间。在取样方式上,ctDNA技术仅需采血即可,适用于所有患者,而组织活检需要穿刺取样,成功率仅约30%。贝瑞基因的ctDNA技术灵敏度高达万分之三(0.03%),明显优于其他竞争对手,使其在全球范围内处于领先地位。

目前,该技术路径已完成开发,预计年内将开展大规模数据测试,为上市销售提供准备。凭借高技术壁垒和领先优势,贝瑞基因有望成为国内首个上市的肿瘤早诊产品。肿瘤早诊在临床应用中具有巨大价值,早诊断早治疗能够显著降低医疗费用,预计产品上市后将获得保险公司的大规模订单,实现快速放量。考虑到我国庞大的肿瘤患者人数和高发病率,未来ctDNA肿瘤检测的市场空间有望达到千亿级。

财务表现与增长预期分析

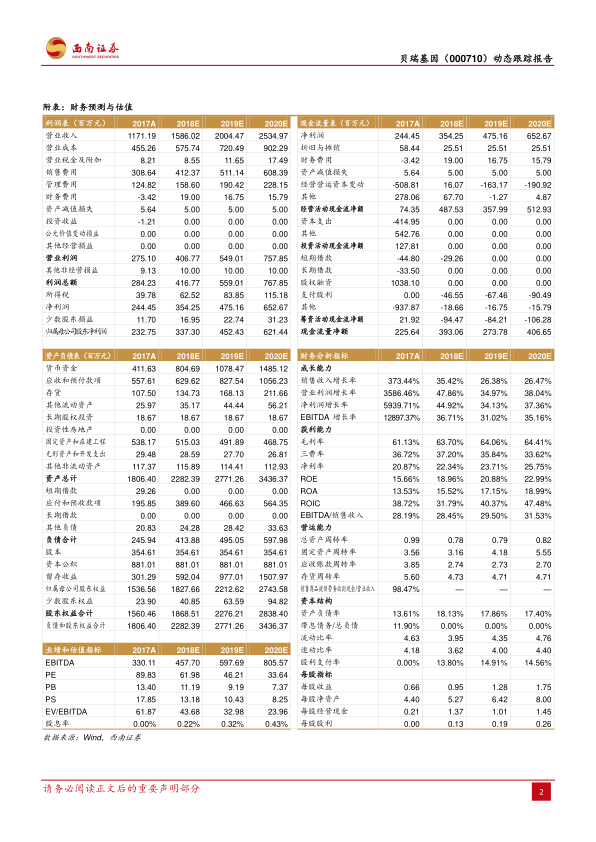

根据盈利预测,贝瑞基因预计在未来几年将保持稳健的财务增长。2018年至2020年,公司营业收入预计将从15.86亿元增长至25.35亿元,年增长率分别为35.42%、26.38%和26.47%。归属母公司净利润预计将从3.37亿元增长至6.21亿元,年增长率分别为44.92%、34.13%和37.36%。

在盈利能力方面,净资产收益率(ROE)预计将从2017年的15.66%持续提升至2020年的22.99%。每股收益(EPS)预计将从2017年的0.66元增至2020年的1.75元。对应2018年至2020年的市盈率(PE)分别为62倍、46倍和34倍。基于这些积极的财务预测,报告维持对贝瑞基因的“买入”评级,并设定6个月目标价为76.00元。

然而,报告也提示了潜在风险,包括NIPT业务收费大幅降价、国内对新产品审批进展低于预期以及新业务推广或不及预期的风险。

总结

战略布局驱动未来增长

贝瑞基因通过对BioNano的战略投资和基因大数据中心的建设,成功实现了基因测序产业链的向上游拓展,掌握了核心仪器和耗材技术。这一战略举措不仅提升了公司在NIPT和肿瘤检测业务中的核心竞争力,也为未来业务的长期发展奠定了坚实的技术和市场基础。同时,公司在ctDNA肿瘤早诊领域的领先布局,凭借其显著的技术优势和巨大的市场需求,有望成为公司未来业绩增长的核心驱动力。

市场潜力与投资价值凸显

在战略布局和新业务拓展的共同推动下,贝瑞基因预计在未来三年将保持营收和净利润的持续稳健增长,盈利能力和每股收益也将稳步提升。尽管市场和审批方面存在一定风险,但公司在基因测序和肿瘤早诊领域的领先地位、创新技术以及千亿级的市场潜力,使其具备显著的投资价值。维持“买入”评级,反映了市场对其未来发展前景的积极预期。

微信扫一扫-立即使用

微信扫一扫-立即使用