中心思想

业绩持续高增长与核心业务驱动

贝瑞基因在2018年上半年实现了显著的业绩增长,收入和归母净利润分别同比增长23%和50%,扣非后净利润增长54%。这一增长主要得益于其核心NIPT(无创产前基因检测)业务的持续快速发展以及科研服务进入高速放量阶段。公司预计2018年三季报净利润将同比增长26-43%,显示出强劲的盈利能力和增长势头。

广阔的市场空间与技术领先优势

报告强调了贝瑞基因在生育健康和肿瘤早筛两大领域的巨大市场潜力。NIPT业务通过渗透率提升和产品升级,预计仍有4倍以上的增长空间,市场规模可达百亿级别。更具战略意义的是,公司在肝癌早诊市场处于全国领先地位,该市场规模预估超过千亿,为公司未来发展提供了广阔的想象空间。贝瑞基因凭借深厚的技术积累和前瞻性的市场布局,有望在这些高增长领域持续巩固其领导地位。

主要内容

2018H1业绩概览

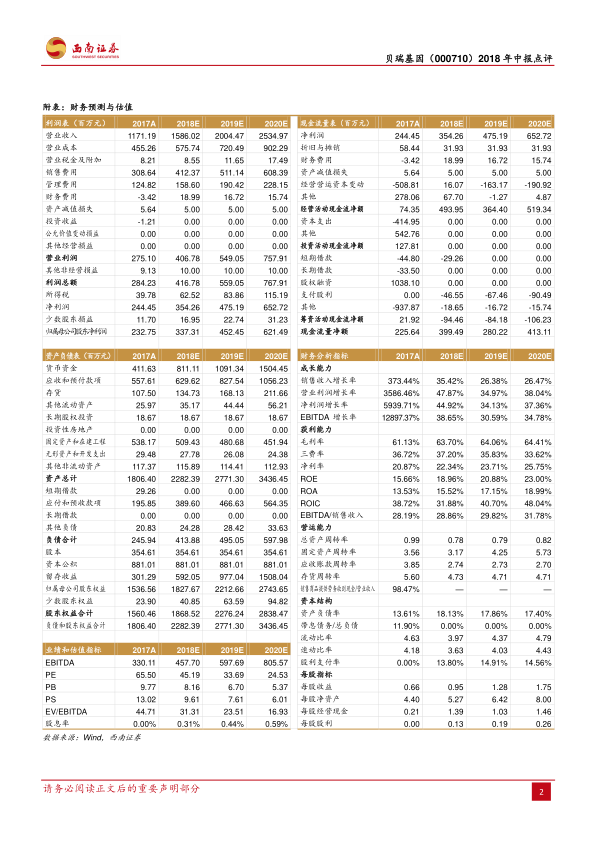

贝瑞基因在2018年上半年表现强劲,实现收入6.4亿元,同比增长23%。归母净利润达到1.5亿元,同比增长50%,扣除非经常性损益后净利润为1.4亿元,同比增长54%。其中,2018年第二季度单季度收入为3.5亿元,同比增长16%,归母净利润0.8亿元,同比增长38%。公司预计2018年三季报净利润将在2.2-2.5亿元之间,同比增长26-43%。

NIPT与科研服务业务分析

公司的业绩增长主要由NIPT为主的检测服务和试剂销售驱动。检测服务收入3.7亿元,同比增长21%,但由于市场竞争激烈,毛利率下降7.3个百分点至58.58%。试剂销售收入1.9亿元,同比增长19%,得益于规模效应,毛利率提升3.02个百分点至70.04%。基础科研服务业务随着新设备的投入运营,正处于快速放量阶段,上半年实现收入4275万元,同比增长132%。高毛利率的NIPT检测业务收入占比提升,使得公司整体毛利率环比提升1.87个百分点至56.66%,净利率环比提升0.41个百分点至22.61%。

生育健康业务增长空间

生育健康筛查是公司主要的收入和利润来源,预计仍有4倍以上的增长空间。

- 渗透率提升: 2017年NIPT行业检测量约400万人份。考虑到二胎高龄产妇约300万人以及头胎产妇渗透率达到50%的需求,年需求量至少可达1000万人份。按保守估计1000元/人份计算,市场规模约为100亿元,至少还有4倍增长空间。

- 产品升级: 公司产品从贝比安升级至贝比安Plus,检测水平从染色体非整倍体提升至染色体微缺失微重复,检测基因位点更多,价格提升20%以上。

贝瑞基因作为国内NIPT检测业务的行业领导者,技术沉淀深厚,峰值收入有望突破30-40亿元,目前规模不到10亿元,成长空间巨大。

肝癌早诊市场前景

肝癌早诊市场空间巨大,预计超过千亿。公司已联合全国多家医院和研究机构启动肝癌早期检测临床研究,代表我国最成熟最先进的肝癌早期基因检测技术及数据分析水平。该项目将纳入1-1.5万例高危人群,开展为期3年的前瞻性队列试验。试验完成后可申请诊断试剂上市销售,在此之前也可通过基因检测服务形式在合作医院推广。中国乙肝携带者超过1.2亿,肝癌病例占全球比例超过50%。我国有接近1000万肝硬化患者,属于肝癌高危人群。按照每人每季度检测1次,每次检测费用5000元测算,肝癌早诊市场空间高达2000亿元。

盈利预测与评级

报告预计贝瑞基因2018-2020年EPS分别为0.95元、1.28元、1.75元,对应估值分别为45倍、34倍、25倍。维持“买入”评级。

风险提示

报告提示了以下风险:NIPT业务收费大幅降价的风险、国内对新产品审批进展低于预期的风险、新业务推广或不及预期的风险。

总结

贝瑞基因在2018年上半年展现出强劲的业绩增长,主要得益于NIPT检测服务和试剂销售的持续扩张,以及科研服务业务的快速放量。公司在生育健康领域通过渗透率提升和产品升级,预计仍有巨大的市场增长空间。更值得关注的是,贝瑞基因在肝癌早诊市场处于全国领先地位,该市场规模潜力巨大,有望为公司带来千亿级别的市场机遇。尽管存在NIPT降价、新产品审批和新业务推广不及预期等风险,但基于其核心业务的稳健增长、广阔的市场前景和领先的技术优势,报告维持了“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用