康泰生物(300601)

事件:公司发布2021年半年报,实现营业收入10.52亿元(+20.95%),归母净利润3.37亿元(+29.54%),扣非归母净利润2.96亿元(+16.52%)。其中Q2单季度营业收入7.73亿元(+11.54%),归母净利润3.12亿元(+20.93%)。

点评:

业绩符合预期,Q2单季度恢复增长。2021H1实现营业收入10.52亿元(+20.95%),Q2单季度营业收入7.73亿元(+11.54%),归母净利润3.12亿元(+20.93%)。毛利率为84%(同比下降9pct),主要是疾控储运费和代储代运费增加所致。销售费用率32.9%(同比下降6.8pct),预计是新冠疫苗基本没有销售费用;管理费用率9.7%(同比增加0.5pct)研发费用率11.9%(同比增加3pct),主要是13价肺炎疫苗、人二倍体狂犬疫苗研发投入增加以及新冠疫苗研发投入所致。

四联苗预计受新冠疫苗接种影响收入下降,乙肝疫苗销量恢复增长。分产品来看,主要品种:1)四联苗预计受新冠疫苗接种影响,批签发及销量均有所下降,预计下半年将逐步恢复增长;2)乙肝疫苗恢复生产,在2020H1低基数情况下,预计实现销量高速增长,叠加产品中标价格的提升(60μg预填充规格涨至330元、20μg预填充规格涨至120元左右),量价齐升,收入和利润端有较好的增长;3)23价肺炎疫苗预计同比下降,主要是疫情影响的减弱以及2020年的高基数;4)公司新冠灭活疫苗于5月被纳入紧急使用,目前已实现规模化销售。

根据中检院批签发信息及历史数据预测,我们预计上半年公司23价肺炎球菌多糖疫苗批签发约63.2万支(-62.3%),b型流感嗜血杆菌结合疫苗约143.5万支(+16.8%),四联苗约184.0万支(-41.1%),乙肝疫苗批签发约1500万支,恢复生产放量。

在研管线稳步推进。重磅品种13价肺炎球菌结合疫苗完成注册现场检查,预计2021年内有望获批;冻干人用狂犬疫苗(人二倍体细胞)已申请药品注册批件,有望2022年上半年获批;水痘减毒活疫苗、四价脑膜炎球菌结合疫苗及甲型肝炎疫苗均已完成III期临床;组分百白破临床1期,新四联和五联苗获批临床。

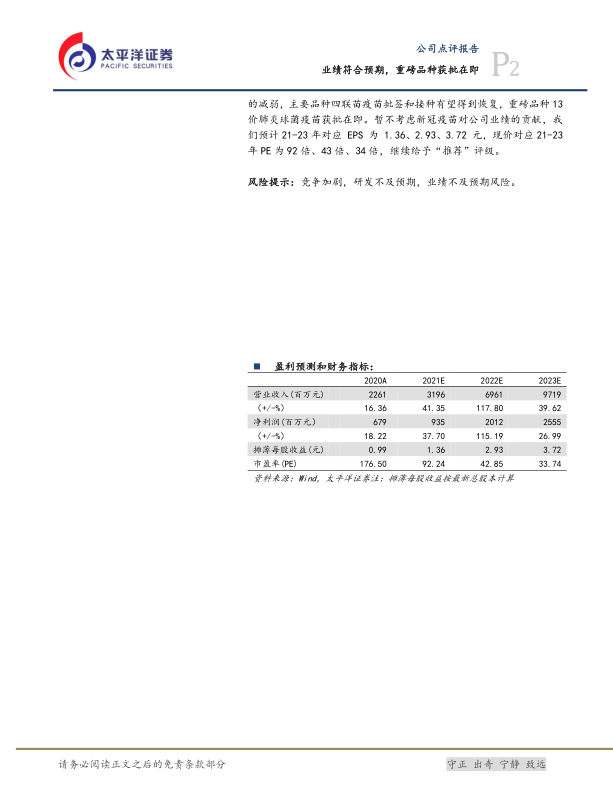

投资建议:公司乙肝疫苗销量逐步增长;随着新冠疫苗接种影响的减弱,主要品种四联苗疫苗批签和接种有望得到恢复,重磅品种13价肺炎球菌疫苗获批在即。暂不考虑新冠疫苗对公司业绩的贡献,我们预计21-23年对应EPS为1.36、2.93、3.72元,现价对应21-23年PE为92倍、43倍、34倍,继续给予“推荐”评级。

风险提示:竞争加剧,研发不及预期,业绩不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用