康泰生物(300601)

事件

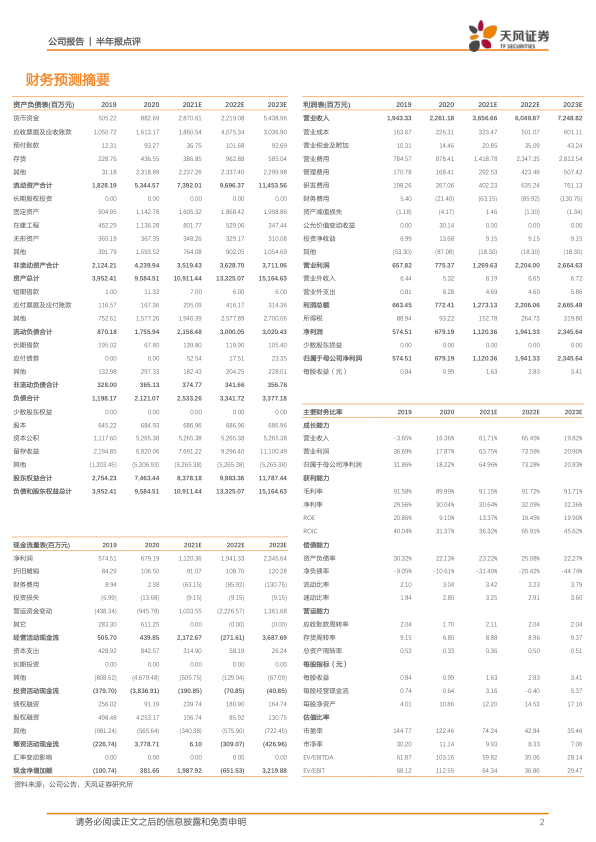

2021H1实现营业收入10.52亿元,同比增长20.95%,归母净利润3.37亿元,同比增长29.54%,扣非归母净利润2.96亿元,同比增长16.52%。2021Q2单季度实现营业收入7.75亿元,同比增长11.90%,归母净利润3.11亿元,同比增长20.98%,扣非归母净利润2.87亿元,同比增长14.26%。

乙肝疫苗恢复生产销售,新冠疫苗带来业绩弹性

免疫规划疫苗2021H1实现营业收入1.80亿元,同比增长949.76%,毛利率为68.09%,可能主要因为公司乙肝疫苗恢复生产销售,以及2021年5月14日公司研发的新冠灭活疫苗经获批紧急使用,新冠肺炎疫苗贡献部分业绩。公司用于生产新冠疫苗的百旺信应急工程及腺病毒载体新冠疫苗车间项目,设计产能合计为4亿剂/年,其中灭活约2亿剂/年,带来业绩弹性。

四联苗等非免疫规划疫苗2021H1实现营业收入8.72亿元,同比增长2.28%,毛利率为87.81%。四联苗等非免疫规划疫苗可能今年上半年受新冠疫苗接种影响常规疫苗接种,常规接种恢复及疫情提升对疫苗接种的认识,预计下半年有望恢复增长。

积极推进产品研发,部分重点品种进入收获期

公司拥有在研项目30余项,重点品陆续进入收获期,1)13价肺炎结合疫苗在注册审批中,我们预计2021年获批;2)人二倍体狂犬疫苗已开始申报生产,我们预计有望2022年获批;冻干水痘疫苗已完成Ⅲ期临床试验,我们预计有望2023年获批;3)此外,公司Sabin株脊髓灰质炎灭活疫苗(Vero细胞)Ⅲ期临床试验中,吸附无细胞百白破疫苗Ⅰ期临床进行中,吸附无细胞百白破灭活脊髓灰质炎和b型流感嗜血杆菌联合疫苗(DTaP-IPV-Hib)、吸附无细胞百白破灭活脊髓灰质炎联合疫苗(DTaP-IPV)已获得临床试验批件;口服五价重配轮状病毒减毒活疫苗(Vero细胞)已获得临床试验申请受理书。除持续推进疫苗产品研发外,公司拓展技术平台,2021年7月,公司与嘉晨西海签署了《mRNA人用传染病疫苗项目战略合作协议》。

盈利预测与估值评级

不考虑新冠疫苗的情况下,我们预测2021~2023年营业收入为36.57/60.50/72.49亿元,同比增长分别为61.71%/65.45%/19.82%;预测归母利润分别为11.20/19.41/23.46亿元,对应EPS分别为1.63/2.83/3.41元;且新冠疫苗为公司带来业绩弹性,维持“买入”评级。

风险提示:研究进度不及预期;疫苗获批进度不及预期;产品销售不及预期;接种疫苗不良事件的风险

微信扫一扫-立即使用

微信扫一扫-立即使用