康泰生物(300601)

事件: 公司发布 2021 年报及 2022 年 1 季报, 2021 全年实现营业收入 36.52 亿元(+61.5%) ,归母净利润 12.63 亿元(+86.0%),扣非归母净利润 11.91 亿元(+91.90%), 其中 Q4 单季度营业收入 12.75亿元(+51.6%) ,归母净利润 2.27 亿元(-7.6%),业绩与业绩预告基本相符。经营性现金流净额为 16.5 亿元(+275.7%)2022 年 1 季度实现收入 8.7 亿元(+214.6%),归母净利润 2.74亿元(+987.7%),业绩在预告范围之内。

点评:

21 年业绩高速增长。 Q1-Q4 分别实现收入 2.8/7.8/13.3/12.75亿元,分别同比增长 56.31%/11.9%/140.7%/51.6%,归母净利润0.25/3.11/7.0/2.27 亿元,同比增长 938.6%/20.98%/303.2%/-7.6%。

业绩高速增长与新冠疫苗销售有关(国内灭活疫苗 2021 年 5 月国内获批紧急使用以及海外 2021 年 10 月获批紧急使用销售腺病毒疫苗),以及下半年新冠疫苗接种影响减弱,四联苗和乙肝疫苗逐步恢复增长。21 年销售费用同比-34.17%,主要因为二类苗销售工作受疫情影响,市场投入减少;管理费用同比增长 50.3%,主要是存货报废损失增加,预计主要是对部分新冠疫苗进行减值处理。

四联苗和乙肝疫苗驱动 22 年 Q1 高速增长。 2022 年 1 季度实现收入 8.7 亿元(+214.6%), 传统疫苗销售受 21 年 Q1 受新冠疫苗接种影响, 22 年 1 季度主要产品四联苗销售收入恢复,实现同比增长约231.4%,乙肝疫苗同比增长约 33.24%; 同时, 1 季度新增重磅产品 13价肺炎疫苗实现上市销售, 13 价肺炎疫苗有望在 22 年放量增长。

重磅品种进入收获期,逐步上市销售,驱动业绩快速增长。 公司重磅品种 13 价肺炎结合疫苗, 2021 年 9 月获批, 1 季度实现销售, 有望在 22 年放量增长。 狂犬疫苗(人二倍体细胞) 有望很快获批上市;水痘减毒活疫苗、 四价脑膜炎球菌结合疫苗及甲型肝炎疫苗均已完成III 期临床,同时,公司布局了五价轮状疫苗、四价手足口病疫苗、麻腮风水痘疫苗、 20 价肺炎结合疫苗等等。

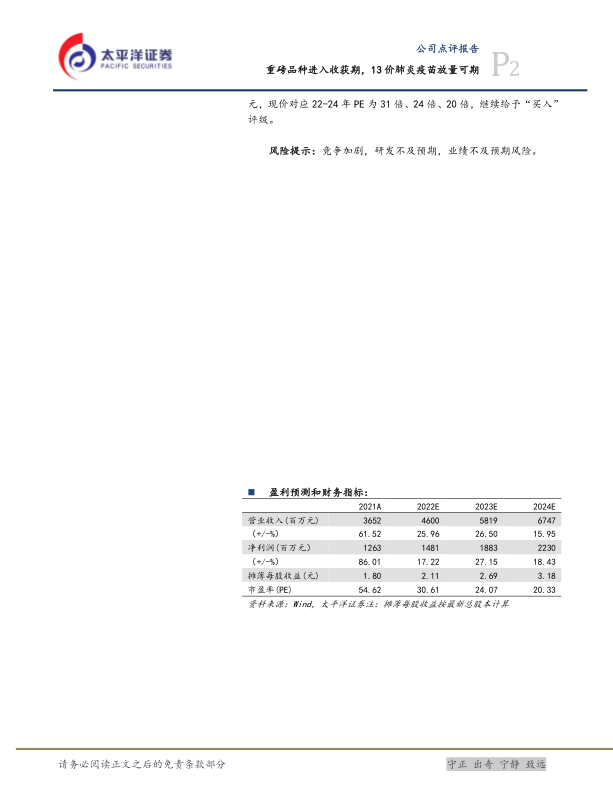

投资建议: 重磅品种 13 价肺炎结合疫苗获批, 22 年正式开始放量, 传统疫苗四联苗恢复增长,乙肝疫苗快速增长, 我们预计 22-24年净利润为 14.81/18.83/22.30 亿元, 对应 EPS 为 2.11、 2.69、 3.18元,现价对应 22-24 年 PE 为 31 倍、 24 倍、 20 倍, 继续给予“买入”评级。

风险提示: 竞争加剧,研发不及预期,业绩不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用