康泰生物(300601)

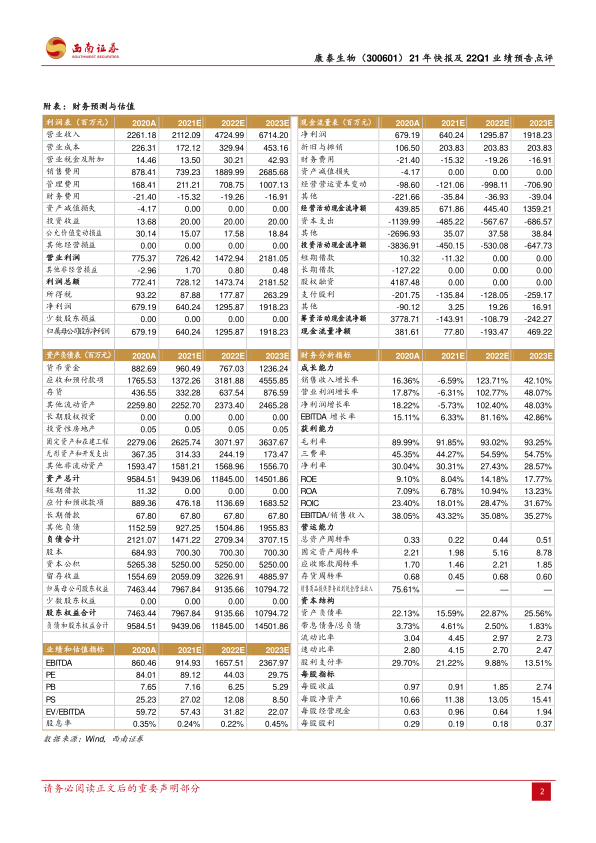

事件:公司发布2021年业绩快报及2022年一季度业绩预告,其中2021年实现营业收入36.9亿元(+63%),实现归母净利润12.8亿元(+89%),实现扣非归母净利润12.1亿元(+95%)。预计2022年一季度实现归母净利润2.5亿元~3亿元(+894%~+1093%),实现扣非归母净利润2.2亿元~2.7亿元(+2484%~+3060%)。

21年业绩符合预期,新冠疫苗贡献主要业绩增量。公司21Q4季度实现归母净利润2.5亿元(+1%),主要系新冠疫苗国内接种放缓,以及各地散点疫情频发导致传统苗销售也受到部分影响。根据海关出口数据以及公司产能情况预测,公司全年新冠疫苗收入约为20亿元。主要由公司灭活疫苗以及腺病毒疫苗出口贡献。目前公司腺病毒新冠疫苗已于11月初在印尼拿到当地EUA,并实现出口用于当地疫情防控,其他地区的EUA工作在持续推进当中,预计2022年获批后腺病毒新冠疫苗将持续放量。常规品种由于疫情及新冠疫苗集中接种影响有所下滑,其中四联苗主要因为进行渠道优化,23价肺炎疫苗由于2020年高基数影响,预计2022年将恢复增长。

22Q1传统品种叠加新上市品种实现快速放量。公司22Q1业绩实现大幅增长主要系四联苗渠道优化完成后反弹性快速增长,22Q1实现收入同比增长231%,预计全年实现约13-14亿元收入。其次乙肝疫苗22Q1实现收入同比增长33%,主要系60μg产品贡献增量。13价肺炎疫苗目前已经在全国近大部分省份实现准入,公司采用低价策略定价,22Q1估计实现全年目标10%。公司常规品种2021年在低基数情况下,叠加公司渠道持续投入,销量有望超出市场预期。

未来2-3年产品获批阶梯性增长,贡献公司长期业绩增量。公司目前共有在研项目30多个,已有13项进入注册程序。预计未来两年有4-5个新品种获批。其中冻干二倍体狂苗作为行业金标准已经收到现场核查通知书,冻干水痘疫苗已于22年3月完成Ⅰ、Ⅲ期临床试验总结报告,结果显示公司疫苗对1~55岁健康水痘易感人群具有良好的免疫原性和安全性。此外,MCV4、IPV等疫苗均进入或完成临床Ⅲ期阶段,重组EV71疫苗已经完成Ⅱ期临床,目前正准备转做四价手足口病疫苗,五价轮状病毒疫苗等均已获得临床试验批准通知书,产品管线立足创新,着重解决现存未满足需求,长期发展动力充足。

盈利预测与投资建议。不考虑新冠疫苗收入。预计2021-2023年EPS分别为0.91元、1.85元及2.74元。长期看,新冠影响未来将边际减弱,公司传统疫苗(四联苗、乙肝疫苗等)2022年进入恢复放量阶段,新产品13价肺炎疫苗获批上市2022年有望加速放量,作为国内创新疫苗企业龙头,公司在研管线丰富,未来2-4年将有多个品种获批,长期增长确定性强,维持“买入”评级。

风险提示:新产品研发低于预期,产品降价风险。

微信扫一扫-立即使用

微信扫一扫-立即使用