康泰生物(300601)

投资要点

事件:公司发布2023年年报,实现营业收入34.8亿元,同比增长10.1%;实现归属于母公司股东净利润8.6亿元(+749%);实现扣非后归母净利润7.2亿元(+495%)。2024年一季度,实现营业收入4.5亿元,同比下降39.7%;实现归属于母公司股东净利润0.54亿元(-73.7%);实现扣非后归母净利润0.14亿元(-92.4%)。

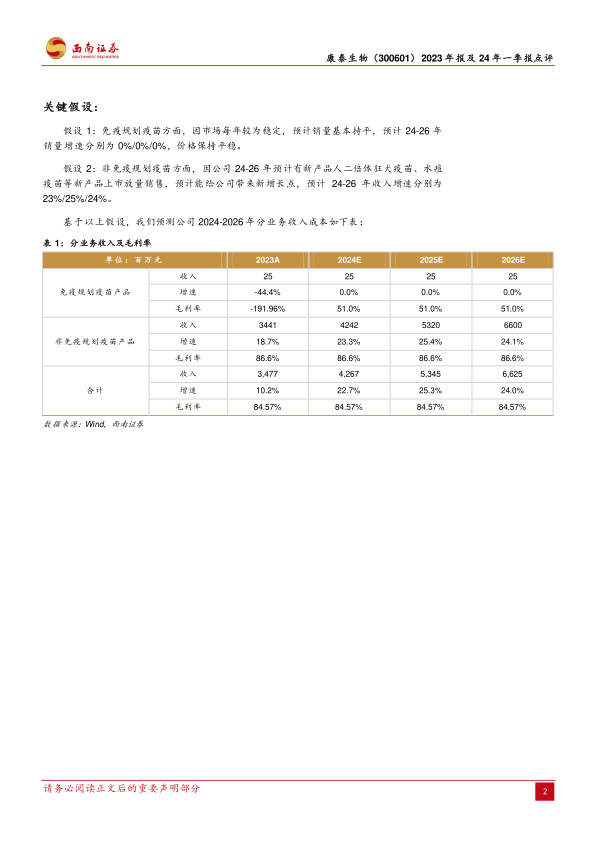

常规疫苗增长平稳。分季度来看,公司2023Q1/Q2/Q3/Q4单季度营业收入分别为7.5/9.8/7.3/10.1亿元(-14.1%/+2.7%/-0.5%/+71%),实现归母净利润分别为2.1/3.1/1.9/1.6亿元(-25%/+299%/+125.8%/+148.9%)。从盈利能力来看,公司2023年毛利率为84.5%(+0.37pp),销售费用率为35.4%(+1pp),管理费用率为7.9%(+0.63pp),基本保持稳定。净利率为24.8%(+28.97pp),主要系去年同期新冠资产减值以及研发费用化处理基数较低所致,研发费用率为14.4%(-9pp)。

常规疫苗实现稳健增长。常规疫苗(不含新冠疫苗)实现销售收入35亿元,同比增长19%。其中13价肺炎疫苗销售收入同比增长55.6%,23价肺炎多糖疫苗收入同比36.9%。从批签发数据来看,四联苗实现批签发242.2万支(-30.9%),13价肺炎疫苗205万支(-58.7%),人二倍体狂犬疫苗10万支。

未来2-3年产品获批阶梯性增长,贡献公司长期业绩增量。冻干人用狂犬病疫苗(人二倍体细胞)、水痘减毒活疫苗已获批上市外,Sabin株脊髓灰质炎灭活疫苗(Vero细胞)申请生产注册获得受理;吸附破伤风疫苗和四价流感病毒裂解疫苗处于Ⅰ、Ⅲ期临床试验阶段;吸附无细胞百白破(组分)联合疫苗已完成I期临床试验,III期临床准备中;口服五价重配轮状病毒减毒活疫苗(Vero细胞)处于Ⅰ期、Ⅱ期临床试验阶段;吸附无细胞百白破灭活脊髓灰质炎和b型流感嗜血杆菌联合疫苗(五联苗)、吸附无细胞百白破灭活脊髓灰质炎联合疫苗处于Ⅰ期临床试验阶段;麻腮风联合减毒活疫苗、20价肺炎球菌多糖结合疫苗获得药物临床试验批准通知书。

盈利预测:预计2024-2026年EPS分别为0.79元、1.06元及1.32元。

风险提示:新产品研发低于预期风险,产品降价风险。

微信扫一扫-立即使用

微信扫一扫-立即使用