国际医学(000516)

投资要点

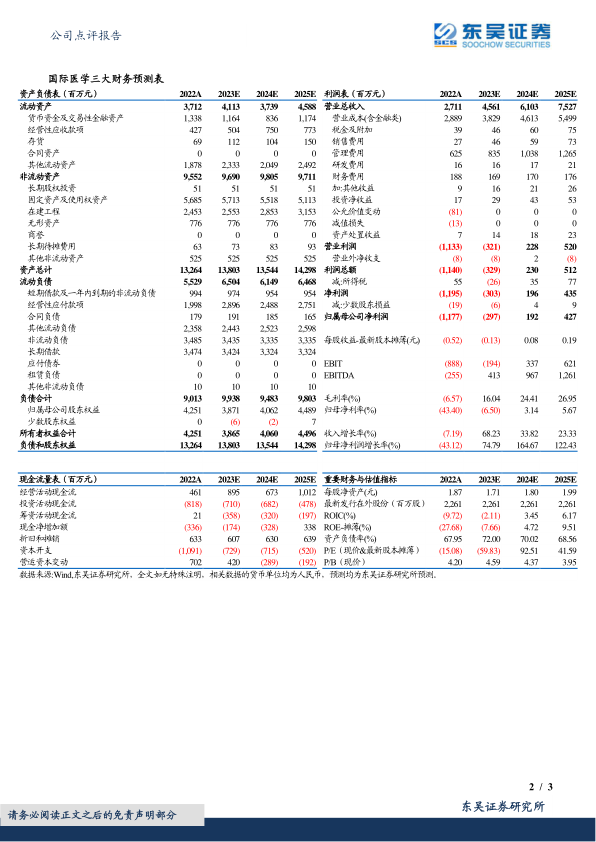

事情:公司2023年上半年实现收入22.1亿元(+106.91%,较2023年同期增长106.91%),归母净利润-2.22亿元(+62.69%),公司经营性现金流充沛,2023H1经营性活动现金流为4.1亿元(+302.55%)。单Q2季度,公司实现收入11.51亿元(+50.78%),归母净利润-1.48亿元(+11.83%)

核心医院业务规模进一步扩大,高新医院利润超翻倍增长,中心医院门诊量、住院量快速提升。2023年H1,门急诊服务总量达106.81万人次(+82.99%),住院服务量8.59万人次(+96.57%)。分院区来看,2023年上半年,西安高新医院门急诊量同比提升71.88%,住院服务量同比提升98.05%,手术量同比增长92.05%,实现营收7.11亿元(+89.02%),实现净利润3449万元(+140.32%)。西安国际医学中心医院2023H1门急诊量达52.46万人次(+163.49%),住院服务量5.54万人次(+123.39%),手术量2.62万台次(+104.69%),日门诊服务最高超4500人次。业务扩张速度亮眼,2023H1,西安国际医学中心医院实现收入14.25亿元(+123.02%),利润端较去年亏损大幅下降。此外,商洛国际医学中心医院99%的股权已于2023年8月22日完成工商变更,公司资产结构进一步优化。

综合医疗服务水平不断提升,多样化特色专科打开长期增长空间。公司加强优势学科建设和人才梯队培养,2023H1,高新医院开展新技术、新项目数量同比增长80%,新增医联体合作医院14家(+60.87%);西安国际中心医院新开32个科室,设有整形医院、康复医院、骨科医院、产科医院等十大专科医院的北院区试运营,高水平人才引进速度加快,中心医院2023H1引入各类人员854人,其中国家级学术任职31人。由20个专科医院组成的国际医学城初具雏形,未来有望满足广大患者多样化的医疗健康需求。

盈利预测与投资评级:考虑到新院区带来折旧增加等影响,我们将2023-2025年公司归母净利润由-1.17/2.25/4.82亿元下调到-2.97/1.92/4.27亿元,当前市值对应24-25年的PE为93/42X。考虑到公司作为民营综合医院稀缺标的,核心医院爬坡速度亮眼,股价调整后具有较高性价比,上调为“买入”评级。

风险提示:市场竞争加剧下床位爬坡不及预期风险,政策风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用