国际医学(000516)

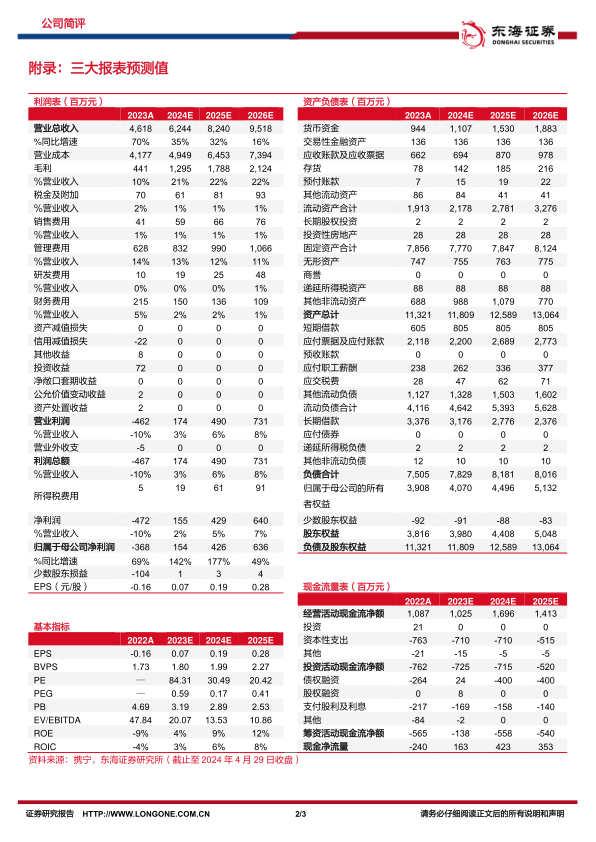

2023年: 业绩快速增长,略超预期。 公司发布2023年报及2024年一季报: 2023年实现营收46.18亿元,同比增长70.3%; 归母净利润与扣非归母分别亏损3.68、 4.99亿元,同比缩窄68.7%、 55.6%。 其中, 第四季度实现营收12.74亿元,同比增长59.9%; 归母净利润与扣非归母分别亏损1.46、 1.49亿元, 同比缩窄58.2%、 55.4%; 高增长延续, 略超预期。

2024Q1: 扣非持续缩窄, 2019年以来亏损最少季度。 2024Q1实现营收11.73亿元,同比增长10.8%, 增速放缓预计主要是去年同期基数较高影响; 归母净利润亏损1.05亿元,同比扩大40.4%。 剔除非经营因素影响, 2024Q1扣非归母亏损0.90亿元,同比减亏13.1%,环比减亏39.9%; 成为2019年以来,扣非亏损幅度最小的季度。

高新医院: 有望进入满负荷运营年度。 1) 业绩高增速,利润端亮眼。 2023年高新医院实现收入14.9亿元(YoY+50.5%),净利润0.70亿元(YoY+217.2%); 业绩高增长, 规模效应凸显。 2) 2024全年有望进入满负荷运营年度。 2023年高新医院门急诊量115.11万人次(YoY+32.7%),住院量6.46万人次(YoY+56.0%); 最高日门急诊量4952人次,最高日在院患者1865人; 各项指标创新高。 基于设置床位数为1500张,预计高新医院2024年全年将进入满负荷运营年度。 3) 学科持续建设, 业绩增厚可期。 2023年消化内科、放射科获得年市临床重点专科建设项目;新成立整形医院、眼科病院以及消化内镜等多个特色服务及诊疗中心, 患者多样化就医需求逐步满足, 业绩增厚可期。

中心医院: 业务规模持续扩大, 发展进入快车道。 1)收入快速增长,大幅减亏。 2023年中心医院实现收入30.43亿元,同比增长87.9%; 净利润亏损2.61亿元,同比减亏66.1%。2)诊疗量加速攀升。 2023年中心医院门急诊量123.76万人次(YoY+108.1%), 住院量12.12万人次(YoY+92.7%);最高日门急诊量5299人次,最高日在院患者3937人, 诊疗量持续快速增长。 3)严肃与类消费学科建设并举, 业务规模持续扩大。 ①南院: 成立内分泌代谢病医院,新开设心血管内五科、乳腺疾病诊疗中心等17个科室或单元; 多个科室/医院获权威认证。 ②北院:新成立包括神经康复三科、五科,康复水疗部,精神心理病院等多方向19个科室。骨科医院获批市级临床重点专科。 ③2023年中心医院南北园区合计引入各类优秀人才1841人,包括学科带头人7名、博硕士267名,以及高级职称64名、中级职称153名的专业人员。 持续大规模引进优秀人才支撑业务发展。

投资建议: 公司积极发展“严肃医疗+类消费医疗”的综合医疗创新业务模式, 随着诊疗量加速攀升,收入结构不断优化,整体业绩有望持续快速增长。 我们维持2024/2025年盈利预测,新增2026年盈利预测, 预计公司2024-2026年归母净利润分别为1.54、 4.26、 6.36亿元, EPS分别是0.07、 0.19、 0.28元。 维持“买入”评级。

风险提示: 诊疗规模增长不及预期风险, 管理运营风险,医护资源短缺风险

微信扫一扫-立即使用

微信扫一扫-立即使用