丸美股份(603983)

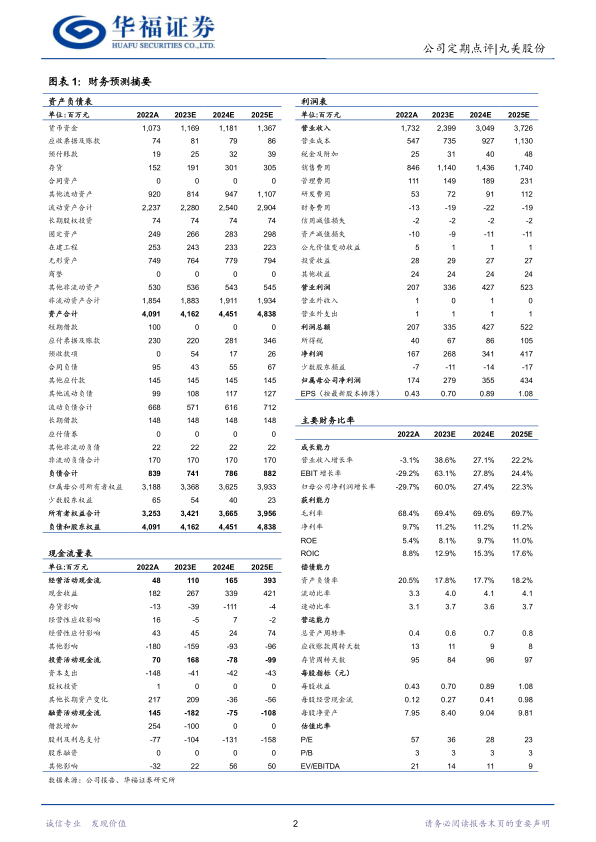

公司发布23年三季报,23Q1-3营收15亿元/yoy+34%,归母净利润1.7亿元/yoy+45%,扣非归母净利润1.6亿元/yoy+76%;毛利率70.8%/yoy+2.9pct,归母净利率11.3%/yoy+0.8pct。单Q3营收4.8亿元/yoy+46%,归母净利润0.43亿元/yoy+1367%,扣非归母净利润0.38亿元/yoy扭亏;毛利率72.4%/yoy+7.5pct,归母净利率9.0%/yoy+8.1pct。单季度营收增速及毛利率进一步提升,预计主要系主品牌大单品策略推进、线上渠道转型,以及子品牌重塑成果的进一步释放。

产品结构优化,单价提升明显。分品类看,23单Q3眼部/护肤/洁肤/美容类营收1.0/1.9/0.5/1.3亿元,yoy+1%/+66%/+17%/+98%,占总营收比例21%/39%/10%/27%,平均售价同比提升8%/35%/32%/29%,多品类营收提速、价格优化明显,预计为大单品策略有效实施带动量价齐升。

顺应渠道转型趋势,抖音维持高增。根据第三方数据,23Q1-3丸美品牌淘系/抖音/双平台同比增速分别为5%/186%/67%,恋火淘系/抖音/双平台同比增速分别为61%/328%/148%,双品牌双平台同比增速为92%。23单Q3丸美品牌淘系/抖音/双平台同比增速分别为6%/119%/56%,恋火淘系/抖音/双平台同比增速分别为1%/187%/75%,双品牌双平台同比增速为63%,Q3淡季天猫大盘流量收缩,抖音仍保持良好增速,公司渠道转型策略成效卓越。

品牌转型期费用投放加大。线上转型成效固化关键期,持续投入广告宣传费用,且线上竞争激烈流量成本高涨,23Q1-3销售/管理/研发费用率分别为52%/4.8%/2.9%,同比分别+5/-2.2/-0.4pct;单Q3销售/管理/研发费用率分别为59%/5.4%/3.2%,同比分别+5.7/-3.0/-0.7pct。

盈利预测与投资建议:丸美品牌持续线上转型、眼部护理专家+抗衰老大师品牌心智成熟,第二品牌恋火放量高增、极简底妆定位清晰,大单品策略积极推进,看好后续业绩释放。基于Q3营收高增,上调23-35年营收预测至24/30/37亿元(前值22/28/33亿元);由于费用投放加大,上调销售费用率预测,下调23-25年归母净利润预测至2.8/3.6/4.3亿元(前值3.0/3.7/4.5亿元),给予23年40倍PE,对应目标价27.81元,维持“持有”评级。

风险提示:新品推广不及预期,核心人员流失,销售费用侵蚀利润,竞争加剧。

微信扫一扫-立即使用

微信扫一扫-立即使用