丸美股份(603983)

投资要点

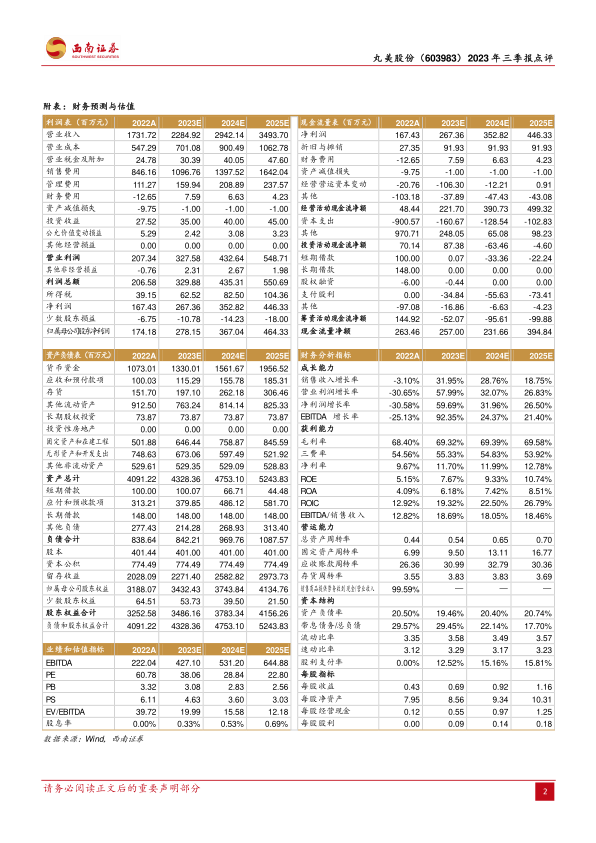

事件:公司发布2023年三季报,前三季度实现营收15.4亿元,同比增长34.3%,实现归母净利润1.7亿元,同比增长44.8%,实现扣非归母净利润1.6亿元,同比增长44.8%。单Q3实现营收4.8亿元,同比增长46.1%,实现归母净利润4314.4万元,同比增长1366.8%,实现扣非归母净利润3844.4万元,同比扭亏。

护肤和美容高增,丸美和恋火贡献主要营收。分品类来看,Q3眼部类营收1亿元(+1%),护肤类营收1.9亿元(+65.8%),洁肤类营收4877.2万元(+16.7%),美容类营收1.3亿元(+97.7%),护肤和美容类目实现亮眼增长,主要来自主品牌丸美在抖音快手类直播渠道的快速增长和彩妆品牌PL恋火的强势表现,且所有品类平均售价都有不同程度提升。

聚焦核心单品提升毛利率,盈利能力优化。前三季度毛利率为70.8%(+2.8pp),单Q3毛利率为72.5%(同比+7.7pp,环比+1.2pp),毛利率有明显提升,主要因为公司调整产品结构,精简长尾SKU,聚焦附加值更高、品牌心智更强的核心单品。前三季度销售/管理/研发费用率分别为51.8%/4.8%/2.9%,分别同比变动+5pp/-2.2pp/-0.4pp,单Q3销售/管理/研发费用率分别为59.1%/5.4%/3.2%,销售费用率提升主要来自抖音快手等直播电商平台的费用投放。前三季度净利率为11.4%(+1.3pp),盈利能力优化。

渠道+产品调整卓有成效,加码研发布局长远发展。公司经历多方面调整后治理能力显著提升,发展进入快车道。渠道方面顺应内容电商高速发展趋势,大力投放抖音快手等内容电商平台,加码直播电商模式,抖音实现快速增长。产品方面,开拓彩妆赛道打造PL恋火品牌,专注底妆产品,实现快速起量并迅速成长为国货彩妆领先品牌;主品牌丸美精简长尾SKU,专注符合品牌心智的核心单品系列,小红笔、小金针等爆款产品稳健增长。9月公司承办“第三届重组胶原蛋白科学论坛”,围绕重组胶原蛋白这一新兴热门成分展示了前沿科技突破和研发创新;10月官宣了原法国国家科学研究院主席贝尔纳穆里埃院士为丸美首席科学顾问,不断发力科研技术与自研成分,助力公司长远发展。

盈利预测与投资建议。预计2023-2025年EPS分别为0.69、0.92、1.16元,对应PE分别为38、29、23倍。公司优化调整后成效显著,产品端和渠道端均有不错表现,老牌国货重回高增趋势,维持“持有”评级。

风险提示:终端需求疲软、新品推出不及预期、国内市场竞争加剧等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用