丸美股份(603983)

公司发布 23 年报及 24 年一季报:

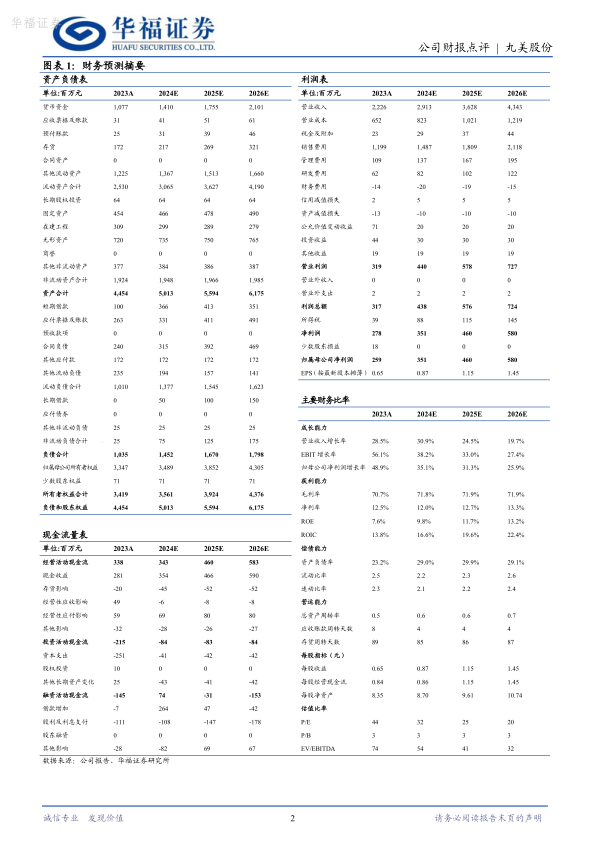

23 年营收 22.3 亿元/ yoy+ 29%, 归母净利润 2.6 亿元/yoy +49%, 扣非归母净利润 1.9 亿元/ yoy +38%, 略低于此前业绩预告, 预计主要系经销商费用影响; 非经主要系联营企业公允价值变动损益。 毛利率 70.7%/ yoy +2.3pct,归母净利率 11.7%/ yoy +1.6pct。 销售/管理/研发费用率 53.9%/ 4.9%/ 2.8%,yoy +5.0/ -1.5/ -0.3pct。

24Q1 营收 6.6 亿元/ yoy +39%, 归母净利润 1.1 亿元/ yoy +41%, 扣非归母净利润 1.0 亿元/ yoy +41%。 毛利率 74.6%/ yoy +5.9pct, 归母净利率 16.7%/yoy +0.2pct。 销售/管理/研发费用率 50.3%/ 3.1%/ 2.5%, yoy +7.8/ -1.2/-0.3pct。 23 年及 24Q1 毛利率提升主要系渠道及产品结构优化。

主品牌恢复增长, 子品牌放量高增。 1) 23 年丸美主品牌现营收 15.6亿元/ yoy+ 11.6%/ 占比 70.1%, 夯实眼部护理专家+抗衰老大师品牌心智,重组胶原蛋白新原料转化效果也卓有成效。 坚持分渠分品顺应不同渠道消费者需求, 产品聚焦核心大单品, 眼霜、 小金针次抛 23 年 GMV 均超 2 亿元。 2) 23 年 PL 恋火品牌营收 6.4 亿元/ yoy +125.1%/ 占比 28.9%, 定位极简底妆深耕差异化赛道, 贡献高速增长。 核心单品看不见粉底液、 看不见粉霜、 看不见气垫、 蹭不掉粉底液、 蹭不掉气垫 23 年 GMV 均超 1 亿。此外还有敏肌大众化护肤品牌春纪作为储备。

线上转型显成效, 渠道优化推升毛利率。 1) 23 年线上营收 18.7 亿元/yoy +50.4%/ 占比 84%/ 毛利率 73%, 渠道结构转变优化公司整体毛利率。23 年天猫官旗营收增速 35.6%, 持续优化陈列和形象, 严控货品和价盘;抖音营收增速 106.3%, 以粉丝经济、 自制短剧、 科学传播有效增加种草覆盖, 5A 人群资产池达到 1.67 亿。 组织架构日趋灵活, 团队完善业务流程精简, 打造网络矩阵式组织构架, 线上团队拆并整合打破传统用人模式和岗位界限。 2) 线下营收 3.5 亿元/ yoy-27%/ 毛利率 59%, 主要系线下流量特别是百货客流减少影响。

盈利预测与投资建议: 丸美品牌持续线上转型、 眼部护理专家+抗衰老大师品牌心智成熟, 第二品牌恋火放量高增、 极简底妆定位清晰, 大单品策略积极推进, 看好后续业绩释放。 由于 23 年收入和利润低于此前预测值,下调 24-25 年营收/24 年利润预测; 基于线上增速优于线下且线上毛利率更高, 上调 25 年利润预测, 预计 24-26 年营收 29/ 36/ 43 亿元( 24-25 年前值为 30/ 37 亿元) , 归母净利润 3.5/ 4.6/ 5.8 亿元( 24-25 年前值为 3.6/4.3 亿元) 。 采用可比公司估值法, 给予 24 年 36 倍 PE, 对应目标市值126 亿元, 对应目标价 31.47 元, 维持“持有” 评级。

风险提示: 新品推广不及预期, 核心人员流失, 销售费用侵蚀利润,竞争加剧。

微信扫一扫-立即使用

微信扫一扫-立即使用