派林生物(000403)

事件:

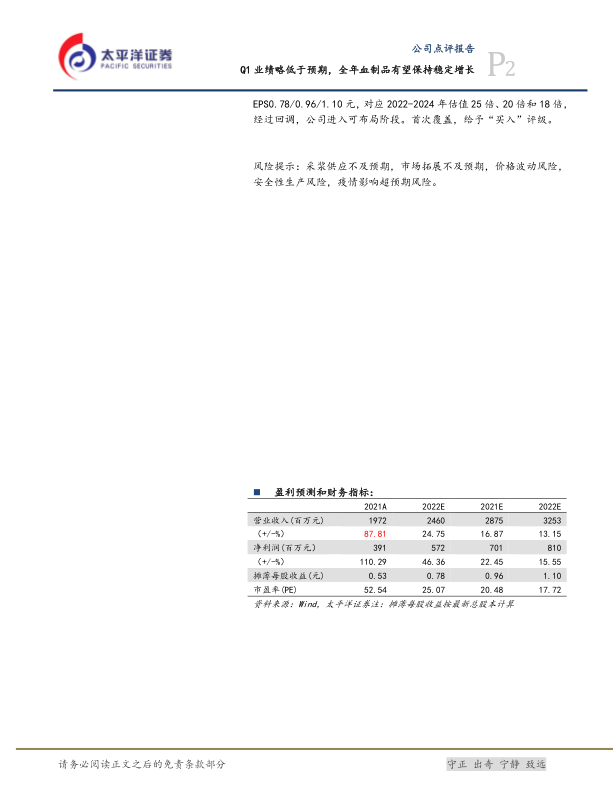

公司发布2021年报,实现营业收入/归母净利润/扣非归母净利润分别为19.72亿元(+87.80%)/3.91亿元(+110.3%)/2.59亿元(61.43%)。经营活动现金流4.08亿元(+109.5%)。

2022年1季报,实现营业收入/归母净利润/扣非归母净利润分别为5.00亿元(+75.7%)/1.06亿元(+88.5%)/0.90亿元(+103.8.59%)。经营活动现金流0.78亿元(+188.0%)。业绩符合之前预告的范围。

业绩实现快速增长。Q1-Q4分别实现收入2.85/5.06/5.52/6.30亿元,同比增长35.33%/133.46%/134.72%/62.33%;实现归母净利润0.56/1.2/1.28/0.87亿元,同比增长127.7%/215.0%/213.4%/6.0%。高增长的原因。21年业绩快速增长,主要有:1)派斯菲科并表因素(2021年2月1日起并表);2)新疆德源调浆;3)双林浆量增长,以及八因子21年下半年销售吨浆利润提升。22年1季度快速增长,一方面有派斯菲科并表因素,以及双林+派斯菲科采浆量增长,以及拓展海外市场,海外出口同比实现大幅增长。

整合后,广东双林和派斯菲科均实现快速增长。派斯菲科2021年营业收入6.7亿元(+39.7%),归母扣非净利润1.4亿元(+35.9%),受总体受发货周期和疫情影响,2021年度净利润低于承诺业绩。广东双林21年收入13.22亿元(预计同比+25.9%),净利润3.07亿元(预计同比+91.9%)。采浆量的提升+产品线叠加,以及销售渠道的不断拓展,双林和派斯菲科将继续保持快速增长。

采浆量即将迈入千吨,浆量成长确定性高。根据公告,公司在手浆站数量38个,2021年采浆量接近900吨,2022年采浆量合计将超过1000吨。目前38个浆站主要为:1)浆量双林13个浆站(11个在采,2个在等待验收);2)派斯菲科10个在采浆站,以及9个在建浆站;3)德源6家(股权转让给双林)。即使不考虑未来浆站获批情况,目前在建浆站合计11个支撑公司采浆量取得长足增长。

投资建议:公司通过内生式增长及外延式扩张并举,实现快速发展,采浆量即将迈入千吨,在建浆站支撑采浆量进一步提升,成长确定性高。我们预计公司2022年-2024年净利5.72/7.01/8.10亿元,对应EPS0.78/0.96/1.10元,对应2022-2024年估值25倍、20倍和18倍,经过回调,公司进入可布局阶段。首次覆盖,给予“买入”评级。

风险提示:采浆供应不及预期,市场拓展不及预期,价格波动风险,安全性生产风险,疫情影响超预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用