派林生物(000403)

事件

派斯双林生物制药股份发布公告:为进一步深化与新疆德源战略合作,公司拟与新疆德源签订《战略合作协议之补充协议二》,主要内容包括以下3点:(1)协议各方同意,合作期限在现有基础上再延长两年(2026年6月22日-2028年6月21日);(2)新疆德源在第三个合作年度后的供浆量每年提高到200吨;(3)阶梯式激励,新疆德源每年供浆量超过200吨/年,则超过200吨的部分,双林生物在原协议采购价款基础上增加7万元/吨;若每年供应超过500吨,双林生物予以专项奖励500万元;每年供应超过600吨,则再予以500万元款项给相应浆站。

投资要点

血制品属于高壁垒准入行业,公司目前位居行业第一梯队

我国血液制品行业具有极高的行业准入壁垒,截至目前我国仅有28家具有生产资质的血液制品企业。采浆站和采浆量是血制品公司长期发展的关键因素。根据公司2023年半年报,通过战略重组派斯菲科和与新疆德源进行战略合作,公司产品数量合计达到11个,国内血制品企业最多为14个品种,公司浆站数量合计达到38个,目前位居行业前三。通过内生与外延并举,公司实现了跨越式发展,2023年采浆量预计将超过1000吨,进入千吨级血液制品第一梯队。

与德源深化战略合作,助力提升公司经营业绩

此次公司与新疆德源签订补充协议的主要内容,一是将双方合作时间延长2年,延至2028年6月21日,增加了双方合作的长期稳定性,巩固了公司血浆的规模优势;二是此次协议采用阶梯式激励,有助于激发新疆德源合作浆站采浆的积极性,为公司原料血浆的供应量增加弹性。综合来看,此次补充协议的签订及实施,更有利于双方战略合作的持续开展,有效提升公司原料血浆供应能力和公司经营业绩。

盈利预测

血制品行业准入壁垒高,血液制品长期供不应求,未来仍将持续景气。浆站数量和血浆量是驱动公司发展的关键因素,公司目前位于国内第一梯队。2023年10月,公司股东更换为陕西省国资委,有望从浆站建设等多个方面赋能公司发展。此次和新疆德源的深化合作,巩固了公司的血浆规模优势,为公司未来几年血浆量的增长提供弹性,助力公司业绩提升。

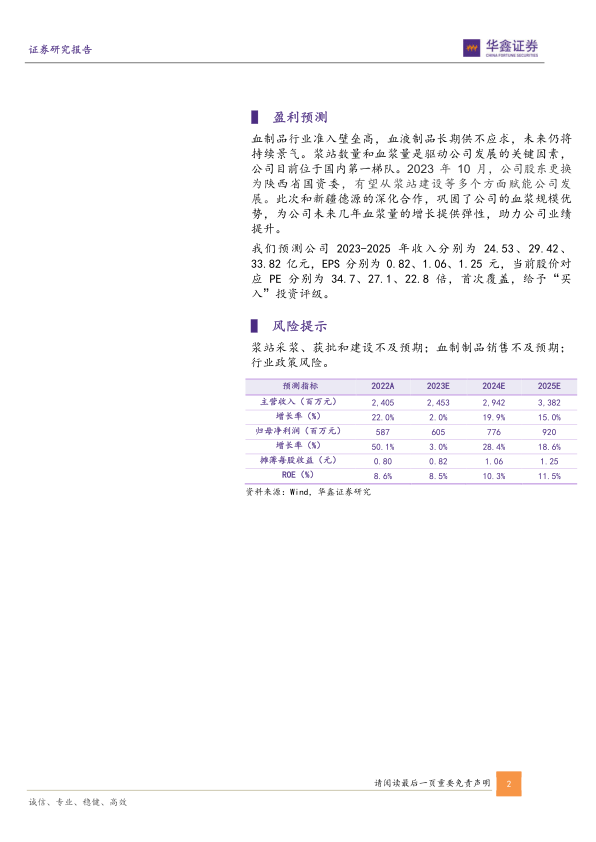

我们预测公司2023-2025年收入分别为24.53、29.42、33.82亿元,EPS分别为0.82、1.06、1.25元,当前股价对应PE分别为34.7、27.1、22.8倍,首次覆盖,给予“买入”投资评级。

风险提示

浆站采浆、获批和建设不及预期;血制制品销售不及预期;行业政策风险。

微信扫一扫-立即使用

微信扫一扫-立即使用