中心思想

本报告分析了健帆生物(300529)2020年三季报,核心观点如下:

-

业绩增长加速: 公司Q3业绩加速增长,主要受益于国内疫情防控到位,推广工作有序开展。

-

行业龙头地位稳固: 公司在血液灌流领域市占率高,随着透析患者增长和灌流渗透率提升,行业潜在空间巨大。

-

未来发展潜力巨大: 布局血液透析,完善血液净化产品线,可转债项目持续推进,将形成更强的壁垒和协同优势。

-

投资评级维持: 预计2020-2022年归母净利润分别为8.4、10.8、14.2亿元,维持“买入”评级。

主要内容

2020年三季报业绩分析

-

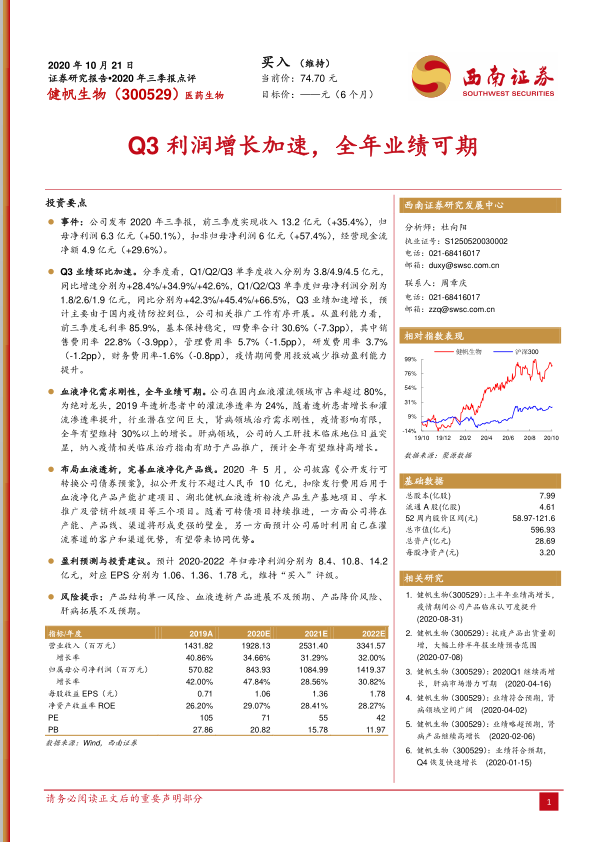

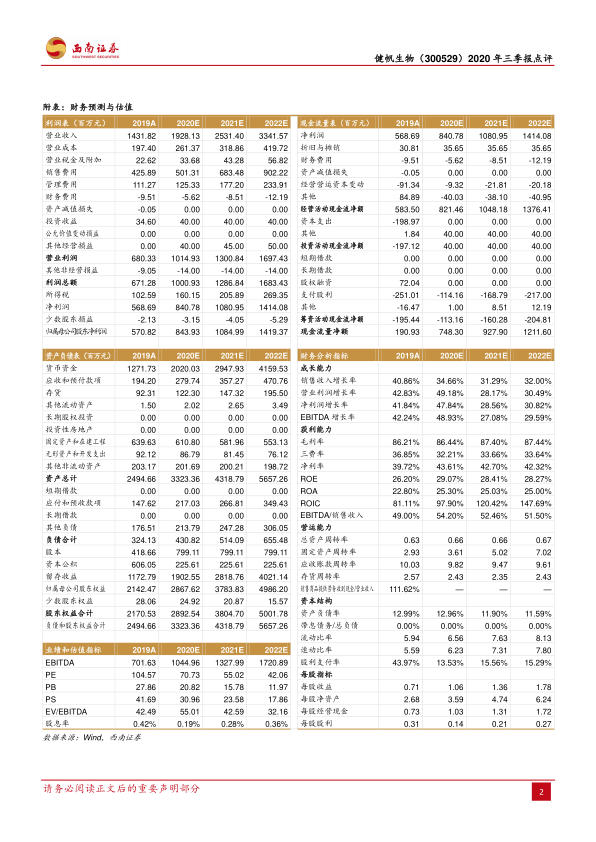

整体业绩表现: 健帆生物发布2020年三季报,前三季度实现收入13.2亿元(+35.4%),归母净利润6.3亿元(+50.1%),扣非归母净利润6亿元(+57.4%),经营现金流净额4.9亿元(+29.6%)。

-

Q3业绩加速增长: Q1/Q2/Q3单季度收入同比增速分别为+28.4%/+34.9%/+42.6%,单季度归母净利润同比分别为+42.3%/+45.4%/+66.5%。

-

盈利能力分析: 前三季度毛利率85.9%,基本保持稳定,四费率合计30.6%(-7.3pp),费用投放减少推动盈利能力提升。

行业地位与市场前景

-

血液灌流领域龙头: 公司在国内血液灌流领域市占率超过80%,为绝对龙头。

-

行业增长潜力: 2019年透析患者中的灌流渗透率为24%,随着透析患者增长和灌流渗透率提升,行业潜在空间巨大。

-

肝病领域拓展: 人工肝技术临床地位日益凸显,纳入疫情相关临床治疗指南有助于产品推广,预计全年有望维持高增长。

战略布局与未来发展

-

布局血液透析: 拟公开发行可转换公司债券不超过人民币10亿元,用于血液净化产品产能扩建项目、湖北健帆血液透析粉液产品生产基地项目、学术推广及营销升级项目等三个项目。

-

协同优势: 利用自己在灌流赛道的客户和渠道优势,有望带来协同优势。

-

壁垒增强: 随着可转债项目持续推进,公司将在产能、产品线、渠道将形成更强的壁垒。

盈利预测与投资建议

-

盈利预测: 预计2020-2022年归母净利润分别为8.4、10.8、14.2亿元,对应EPS分别为1.06、1.36、1.78元。

-

投资建议: 维持“买入”评级。

风险提示

- 产品结构单一风险

- 血液透析产品进展不及预期

- 产品降价风险

总结

本报告对健帆生物2020年三季报进行了深入分析,公司Q3业绩加速增长,盈利能力提升,行业龙头地位稳固,未来发展潜力巨大。公司通过布局血液透析,完善血液净化产品线,有望进一步增强市场竞争力。维持“买入”评级,但需关注产品结构单一、血液透析产品进展不及预期以及产品降价等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用