中心思想

业绩稳健增长与盈利能力优化

健帆生物在2020年上半年实现了营收和归母净利润的高速增长,尤其第二季度增速进一步加快。公司经营活动现金流表现健康,显示出强劲的终端销售动力和患者需求。同时,公司盈利能力显著提升,销售净利率同比增加,而各项费用率则整体下降,体现了良好的成本控制和运营效率。

核心产品驱动及国际市场拓展

公司核心产品血液灌流器持续贡献主要营收并保持高增长,在尿毒症、肝病及新冠肺炎等多个细分治疗领域均表现出色。值得注意的是,在国际疫情背景下,公司境外市场销售收入实现翻倍增长,产品覆盖国家和医保纳入范围持续扩大,预示着海外市场成为新的增长引擎。

主要内容

利润端高速增长,现金流表现良好

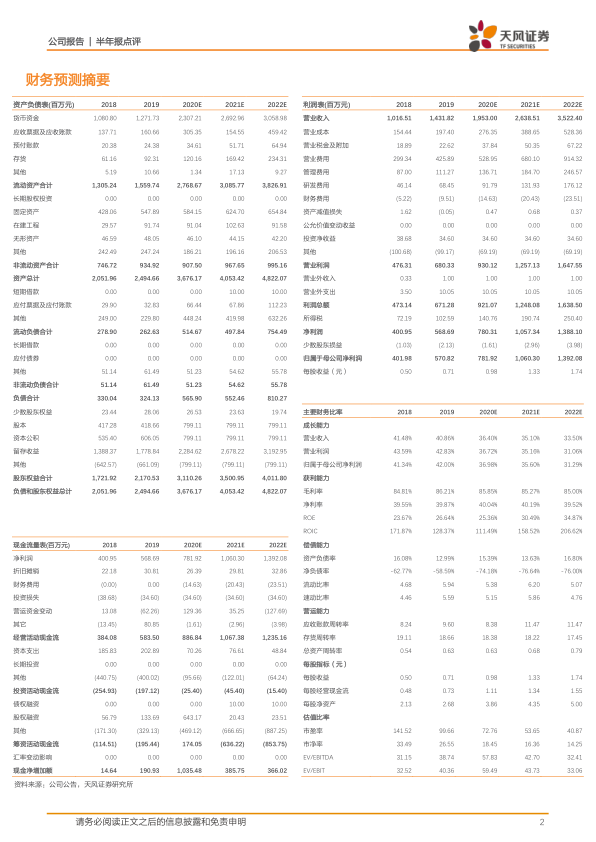

- 营收与净利双高增长:2020年上半年,健帆生物实现营业收入8.70亿元,同比增长32.00%;归母净利润4.41亿元,同比增长44.11%;扣非后归母净利润4.17亿元,同比增长53.17%。

- Q2增速超Q1:第二季度单季实现收入4.91亿元,同比增长34.95%;归母净利润2.56亿元,同比增长45.42%,增速高于第一季度。

- 经营现金流健康:报告期内,公司经营活动现金流量净额达3.40亿元,同比增长33.39%,主要得益于销售回款增加。

核心产品持续增长,海外市场迅速拓展

产品结构与增长贡献

- 血液灌流器主导:核心产品血液灌流器实现销售收入7.89亿元,同比增长31.12%,占主营业务收入的90.75%,销售毛利率高达88.46%,同比提升0.57个百分点。

- 其他产品贡献:血浆胆红素吸附器销售收入3,363.58万元(占比3.87%),DX-10型血液净化机销售收入1,018.69万元(占比1.17%),血液透析粉产品销售收入1,224.30万元(同比增长31.67%,占比1.43%)。

细分领域市场表现

- 尿毒症领域:产品已覆盖全国超过5300余家大中型医院,HA130血液灌流器实现销售5.94亿元,同比增长33.49%。

- 肝病领域:产品已覆盖900余家三级医院,BS330血液灌流器实现销售0.34亿元,同比增长14.82%。

- 新冠肺炎领域:HA330血液灌流器销售收入5,356.30万元(+31.17%),HA380血液灌流器销售收入230.84万元(+123.23%),DX-10血液净化机销售收入1,018.69万元(+145.29%),显示出在疫情应对中的积极作用。

境外市场扩张显著

- 国际化布局:公司产品已实现海外60多个国家的销售,并被纳入6个国家的医保。

- 海外销售爆发式增长:2020年上半年境外市场实现销售收入1,770.34万元,同比增长105.96%。其中,2020年7月海外销售收入更是达到681.67万元,同比增长160.33%,疫情助力海外市场快速推广。

盈利能力提升,费用率整体下降

- 盈利能力增强:2020年上半年公司销售毛利率为85.60%,同比略降0.05个百分点;销售净利率为50.51%,较去年同期提升4.21个百分点。

- 费用率有效控制:销售费用率、管理费用率(包含研发费用)和财务费用率分别为19.66%、9.29%、-1.75%。销售费用率同比降低4.59个百分点,管理费用率同比降低2.13个百分点,财务费用率同比降低0.94个百分点,显示出公司在费用控制方面的成效。

估值与评级

- 未来业绩预测:预计2020-2022年公司归母净利润分别为7.82亿元、10.60亿元和13.92亿元。

- 行业地位与评级:作为国内肾病领域灌流器龙头企业,维持“买入”评级。

- 风险提示:报告提示了产品质量控制、产品结构单一、毛利率下降、经营业绩增长不及预期以及快速发展带来的管理风险。

总结

健帆生物在2020年上半年展现出强劲的增长势头,营业收入和归母净利润均实现高速增长,且第二季度增速高于第一季度。公司核心产品血液灌流器在尿毒症、肝病及新冠肺炎等多个治疗领域持续贡献主要营收,并保持稳健增长。尤其值得关注的是,公司境外市场销售收入实现翻倍增长,国际化布局成效显著。在盈利能力方面,销售净利率显著提升,同时销售、管理和财务费用率均有所下降,体现了公司高效的运营管理和成本控制能力。基于其在国内肾病灌流器领域的龙头地位和良好的业绩表现,分析师维持“买入”评级,并对未来业绩增长持乐观预期,但同时提示了相关经营风险。

微信扫一扫-立即使用

微信扫一扫-立即使用