健帆生物(300529)

业绩简评

公司公布2020年业绩预告,预计全年实现归母净利润7.99-9.13亿元,中值为8.56亿元,同比增长40%-60%。预计实现扣非净利润7.64-8.78亿元,中值为8.21亿元,同比增长46.4%-68.3%。

预计2020Q4实现归母净利润1.72-2.86亿元,中值为2.29亿元,同比增长12.3%-87.0%。预计实现扣非净利润1.65-2.79亿元,中值为2.22亿元,同比增长16.8%-97.6%。业绩超预期。

经营分析

我国肾病患者基数大且增速快,公司产品市场认可度不断提升,处于放量期,是业绩维持高增长的核心原因。根据CNRDS数据,中国在透患者数从2011年的23.5万例增加至2019年的63.3万例,CAGR为13.2%,血液透析行业增长稳健、灌流渗透率提升潜力巨大。公司是血液灌流国产龙头,市占率领先,预计将持续受益行业增长与渗透率提升红利。此外,因血液灌流刚需属性显著,公司产品销售抗风险能力较强,新冠疫情期间,DPMAS技术发挥了积极作用,进一步提升了品牌知名度。同时,公司降本增效管理成效显著,助力盈利能力逐步改善。

持续巩固现有领域优势,不断开拓新业绩增长点。肾病、肝病双轮驱动筑高公司竞争壁垒、增厚业绩,积极布局血液透析、保险支付业务多点开花谋求新增长。国内市场逐步提高渗透率,海外空白市场开拓顺利推进,公司产品销往海外60余个国家,并已进入德国、伊朗、泰国等6个国家的医保。

血液灌流+血液透析+保险的肾病闭环生态系统不断完善,产能持续提升,为业绩增长储能。2020年11月24日,公司发行可转债获批,募投项目达产后年将新增300万支一次性使用血液灌流器、10万支一次性使用血浆胆红素吸附器及360万人份血液透析粉液产品生产能力,为业绩维持高增长奠定坚实的基础。

盈利调整与投资建议

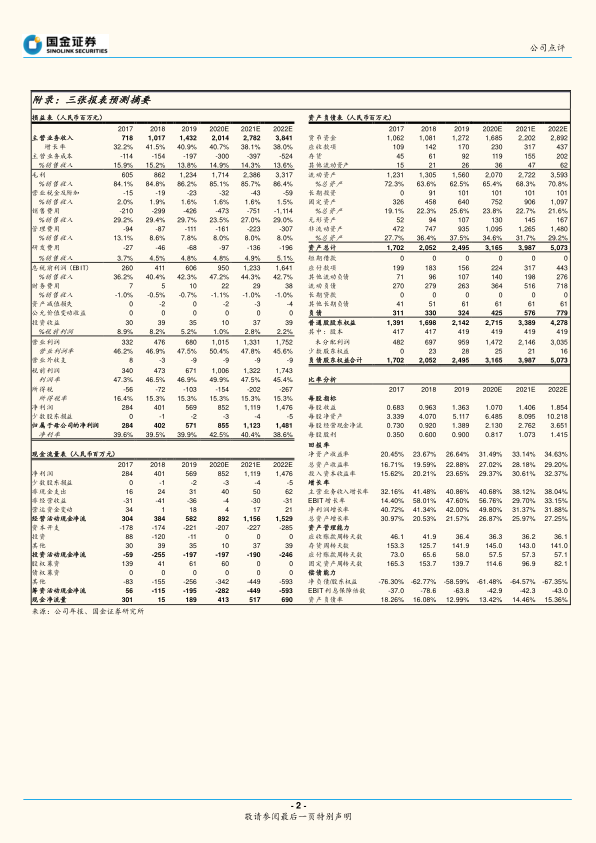

考虑到公司业务增长情况、因疫情2020年期间费用有所下行等因素,我们分别上调2020年、2021年归母净利润10%、6%,预计2020-2022年公司实现归母净利润分别为8.55、11.23、14.81亿元,同比增长50%、31%、32%,维持“买入”评级。

风险提示

可转债转股对每股盈利摊薄的风险;血液净化行业整体监管风险;产品结构相对单一的风险;医保降价风险;股东减持风险。

微信扫一扫-立即使用

微信扫一扫-立即使用