健帆生物(300529)

事件: 公司发布 2020 年报,全年实现收入 19.5 亿元( +36.2%),归母净利润 8.8 亿元( +53.3%),扣非归母净利润 8.4 亿元( +61.1%),经营现金流净额 9.6 亿元( +64.1%),每 10 股派发现金红利 6.6 元。业绩略超预期,经营质量优异。

业绩增速和盈利能力均创历史新高。分季度看, Q1/Q2/Q3/Q4 单季度收入别为 3.8/4.9/4.5/6.4 亿元,同比增速分别为+28.4%/+35%/+42.6%/+38%,Q1/Q2/Q3/Q4 单季度归母净利润分别为 1.8/2.6/1.9/2.5 亿元,同比分别为+42.3%/+45.4%/+66.5%/+62.1%,得益于肾病业务持续增长和肝病业务的逐季恢复,公司业绩延续高增长态势。 2020 年公司毛利率 85.2%( -1pp),主要因新会计准则将商品运费计入营业成本以及疫情增加部分生产成本所致,四费率合计 32.9%( -8.8pp),其中销售费用率 24%( -5.7pp),主要因疫情限制销售费用投放和运费会计计量等因素,管理费用率 6.1% ( -1.7pp),研发费用率 4.1%,相对稳定,上述因素使得公司业绩增速创下历史新高,归母净利率亦为历史新高。

诸多驱动力共振,未来增长可期。“优秀产品+个性化营销”支撑核心产品多年放量,截止 2020 年底,公司已覆盖全国 5800 余家医院(同比+900 家)。分业务看, 2020 年公司一次性使用血液灌流器产品收入 17.3 亿元( +33.3%),占营收比重为 88.7%,其中尿毒症领域为治疗刚需,公司产品临床认可度持续提升, HA130 收入为 12.7 亿元( +31.4%),截止 2020 年底在全国范围内已累计开发疗程化(每周一次)灌流患者 5400 余名,预计未来将持续提升使用频次,我们预计未来几年肾病领域有望维持 30%以上增长。在危重症领域, HA330、 HA380 作为抗疫产品分别实现销售收入 1.36亿元、 1229 万元,同比增长 56.2%、 573%,产品被各国新冠治疗指南明确推荐。肝病领域 Q1 受疫情影响有所承压, Q2~Q4 逐季恢复,全年实现收入 1.8 亿元( +41.5%),其中主打产品 BS330 收入为 9386 万元( +28.1%),我们推算其中肝病领域的灌流器产品 HA330-II 约贡献 9000 万元左右,预计 2021 年肝病领域收入有望在低基数实现翻倍增长。此外 DX-10 型血液净化机产品在本次新冠疫情中得到迅速的推广,收入为 3556 万元( +409.1%),血液灌流机收入为 682 万元,透析粉液产品收入为 3024 万元( +36.2%)。公司产品在境外市场认可度持续提升,2020 年境外市场实现销售收入 5370万元( +194%),海外市场因疫情开拓了众多终端渠道,未来海外市场开发有望加快。

血液灌流绝对龙头,股权激励常态化彰显公司信心。公司在国内血液灌流领域市占率超过 80%,为绝对龙头, 2019 年透析患者中的灌流渗透率为 24%,随着透析患者增长和公司灌流渗透率提升,仅肾病领域行业潜在空间超过70 亿,公司有望推动行业持续增长。 2016 年上市以来公司实施了 5 次激励计划,已结束的考核期均超预期达成目标, 2021年新的激励方案考核目标为 2021、 2022、 2023 年收入相较 2020 年增长 35%、 83%、 150%,复合增速 35%以上,彰显公司核心骨干对未来发展的信心。

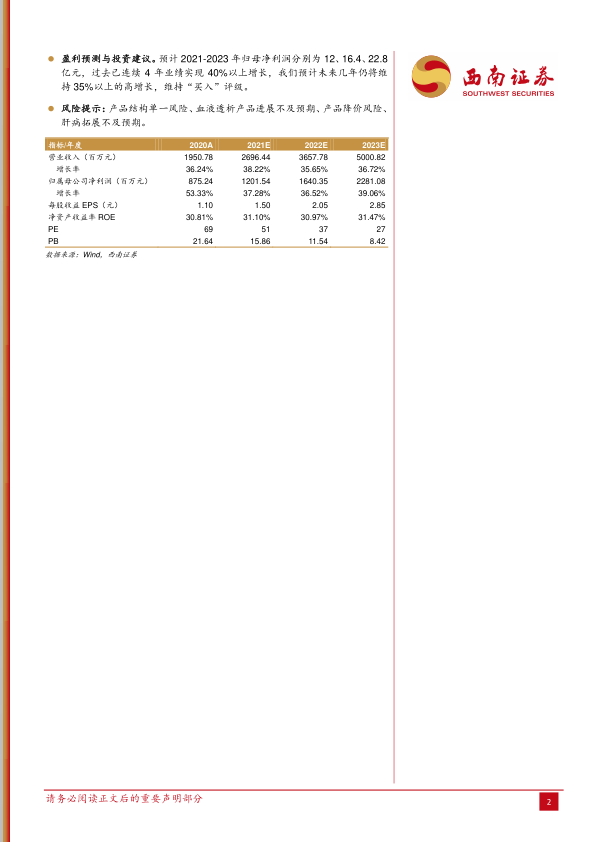

盈利预测与投资建议。 预计 2021-2023 年归母净利润分别为 12、 16.4、 22.8亿元,过去已连续 4 年业绩实现 40%以上增长,我们预计未来几年仍将维持 35%以上的高增长,维持“买入”评级。

风险提示: 产品结构单一风险、血液透析产品进展不及预期、产品降价风险、肝病拓展不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用