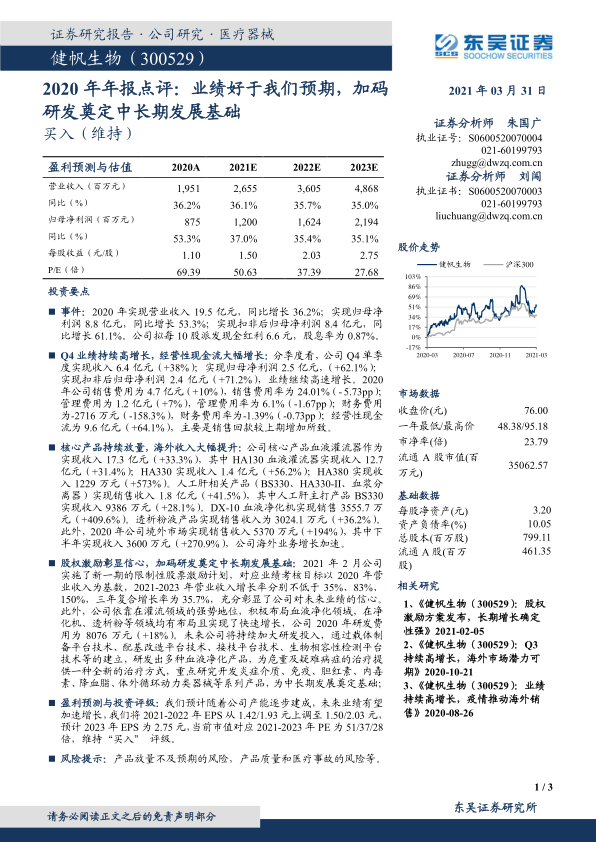

健帆生物(300529)

投资要点

事件:2020年实现营业收入19.5亿元,同比增长36.2%;实现归母净利润8.8亿元,同比增长53.3%;实现扣非后归母净利润8.4亿元,同比增长61.1%。公司拟每10股派发现金红利6.6元,股息率为0.87%。

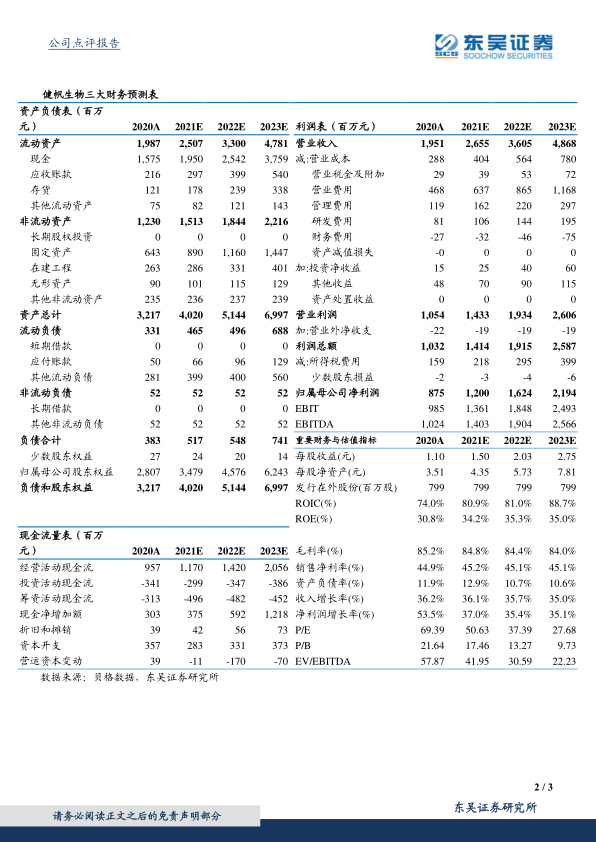

Q4业绩持续高增长,经营性现金流大幅增长:分季度看,公司Q4单季度实现收入6.4亿元(+38%);实现归母净利润2.5亿元,(+62.1%);实现扣非后归母净利润2.4亿元(+71.2%),业绩继续高速增长。2020年公司销售费用为4.7亿元(+10%),销售费用率为24.01%(-5.73pp);管理费用为1.2亿元(+7%),管理费用率为6.1%(-1.67pp);财务费用为-2716万元(-158.3%),财务费用率为-1.39%(-0.73pp);经营性现金流为9.6亿元(+64.1%),主要是销售回款较上期增加所致。

核心产品持续放量,海外收入大幅提升:公司核心产品血液灌流器作为实现收入17.3亿元(+33.3%),其中HA130血液灌流器实现收入12.7亿元(+31.4%);HA330实现收入1.4亿元(+56.2%);HA380实现收入1229万元(+573%)。人工肝相关产品(BS330、HA330-II、血浆分离器)实现销售收入1.8亿元(+41.5%),其中人工肝主打产品BS330实现收入9386万元(+28.1%)。DX-10血液净化机实现销售3555.7万元(+409.6%)。透析粉液产品实现销售收入为3024.1万元(+36.2%)。此外,2020年公司境外市场实现销售收入5370万元(+194%),其中下半年实现收入3600万元(+270.9%),公司海外业务增长加速。

股权激励彰显信心,加码研发奠定中长期发展基础:2021年2月公司实施了新一期的限制性股票激励计划,对应业绩考核目标以2020年营业收入为基数,2021-2023年营业收入增长率分别不低于35%、83%、150%,三年复合增长率为35.7%,充分彰显了公司对未来业绩的信心。此外,公司依靠在灌流领域的强势地位,积极布局血液净化领域,在净化机、透析粉等领域均有布局且实现了快速增长,公司2020年研发费用为8076万元(+18%)。未来公司将持续加大研发投入,通过载体制备平台技术、配基改造平台技术、接枝平台技术、生物相容性检测平台技术等的建立,研发出多种血液净化产品,为危重及疑难病症的治疗提供一种全新的治疗方式,重点研究开发炎症介质、免疫、胆红素、内毒素、降血脂、体外循环动力类器械等系列产品,为中长期发展奠定基础;

盈利预测与投资评级:我们预计随着公司产能逐步建成,未来业绩有望加速增长,我们将2021-2022年EPS从1.42/1.93元上调至1.50/2.03元,预计2023年EPS为2.75元,当前市值对应2021-2023年PE为51/37/28倍,维持“买入”评级。

风险提示:产品放量不及预期的风险,产品质量和医疗事故的风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用