健帆生物(300529)

投资要点

事件: 2021H1 实现营业收入 11.9 亿元,同比增长 36.6%;实现归母净利润 6.2 亿元,同比增长 40.7%;实现扣非后归母净利润 5.8 亿元,同比增长 40.3%,业绩符合我们预期。

单季度业绩继续快速增长,经营性现金流大幅增长: 分季度看, 2021Q2公司实现营业收入 6.1 亿元,同比增长 24.2%;实现归母净利润 3.4 亿元,同比增长 31.5%,业绩继续保持快速增长。 2021 年上半年公司销售费用为 2.2 亿元,同比增长 28.2%,销售费用率为 18.46%,同比下降 1.2个百分点;管理费用为 4678 万元,同比减少 6.3%,管理费用率为 3.94%,同比下降 1.8 个百分点。 2021H1 经营性现金流为 4.9 亿元,同比增长44.9%。

新领域推广卓有成效,海外收入加速增长: 2021H1 公司核心产品血液灌流器实现收入 10.5 亿元,同比增长 32.9%,其中尿毒症领域系列产品( HA130、 HA80、 HA100、 HA150、 KHA80、 KHA200)实现销售收入8 亿元,同比增长 25.61%,危重症领域产品( HA330、 HA380) 实现收入 6571 万元,同比增长 50%,其中用于国内危重症领域的 HA380 实现收入 1817 万元,同比增长 1158%。 2021H1 公司血浆胆红素吸附器产品( BS330 及 BS80)实现销售收入 6154 万元,同比增长 83%,人工肝相关产品( BS330、 HA330-II、血浆分离器)实现收入 1.2 亿元,同比增长91%。此外, 2021H1DX-10 血液净化机实现收入 2673 万元,同比增长162.4%;血液透析粉液产品实现销售收入为 2101.8 万元,同比增长71.7%。 截止目前公司产品实现了海外 78 个国家的销售, 2021H1 实现销售收入 5908 万元,同比增长 233.7%,海外业务增长提速。

持续加大研发投入,为中长期成长奠定基础: 2021H1 公司研发费用为5117 万元,同比增长 65.6%,公司坚持对新产品开发和技术创新的持续投入,重点研究开发炎症介质、免疫、胆红素、内毒素、降血脂、体外循环动力类器械等系列产品。 2021 年至今,公司新获批四个产品:细胞因子吸附柱、一次性使用血液透析管路、红外线治疗仪 YH01、红外线治疗仪 YH02,其中,细胞因子吸附柱是为一次性使用的全血灌流吸附柱,是公司专门研发用于降低脓毒症患者的炎症早期或细胞因子风暴期以 IL-6 为代表的细胞因子水平的产品,为脓毒症患者提供了新的治疗手段,填补了国内细胞因子清除类血液净化产品的空白。

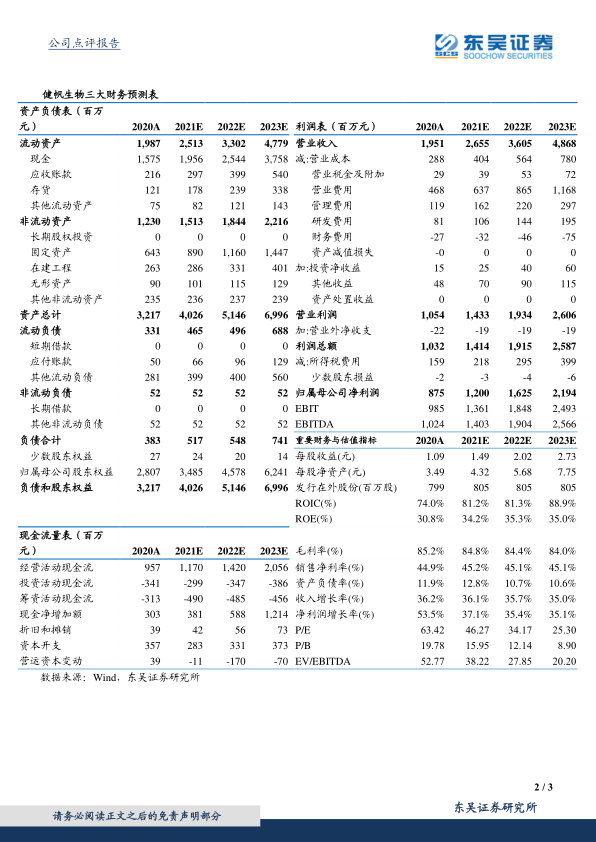

盈利预测与投资评级: 暂不考虑股权激励费用影响, 我们维持 2021-2023年归母净利润预测为 12/16.24/21.94 亿元,当前市值对应 2021-2023 年PE 分别为 46/34/25 倍,维持“买入” 评级。

风险提示: 产品放量不及预期的风险,产品质量和医疗事故的风险等

微信扫一扫-立即使用

微信扫一扫-立即使用