健帆生物(300529)

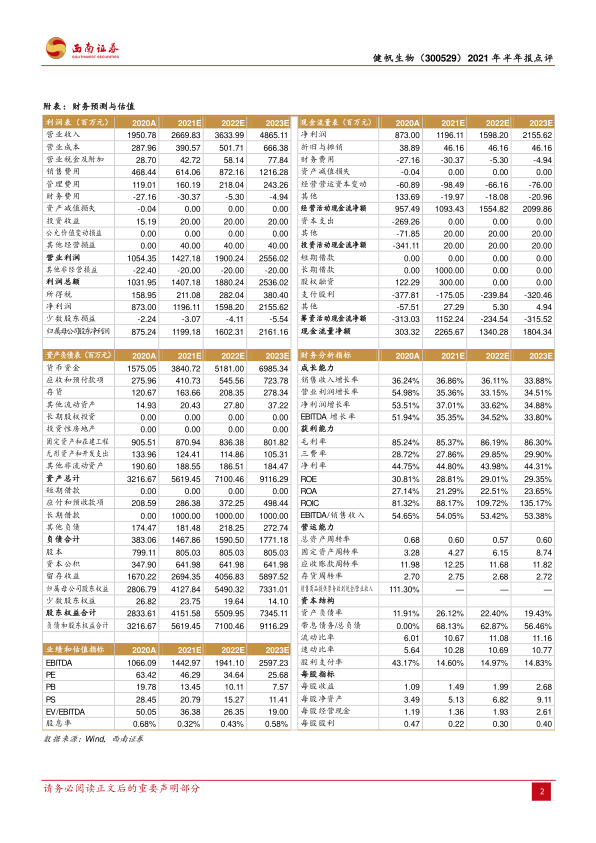

事件:公司发布2021年半年报,上半年实现营业收入11.9亿元(+36.6%),归母净利润6.2亿元(+40.7%),扣非归母净利润5.8亿元(+40.3%),经营性现金流净额4.9亿元(+44.9%)。2021Q1/Q2单季度营业收入分别为5.8/6.1亿元(+52.8%/+24.5%),单季度归母净利润分别为2.8/3.4亿元(+53.6%/+32.7%)。

业绩符合预期,盈利能力良好。分产品看,上半年公司主营业务一次性使用血液灌流器产品收入10.5亿元(+32.9%),占比为88.3%。一次性使用血浆胆红素吸附器产品(BS330+BS80)收入0.6亿元(+83%),占比为5.2%。DX-10血液净化机收入0.3亿元(+162%),占比为2.3%。透析粉液产品收入0.2亿元(+71.7%)占比为1.8%。从盈利能力上看,公司2021H1毛利率为85%(-0.3pp),销售费用率为18.5%(-1.2pp),主要系收入体量快速增加所致。管理费用率为3.9%(-1.8pp)主要因为公司发展规模效应显现。财务费用率为-1.2%(+0.5pp)、研发费用率4.3%(+0.75pp)基本保持稳定水平,公司净利率达到52%(+1.6pp),盈利能力良好。

肾病领域稳定增长,肝病及危重症领域快速放量。公司在肾病领域持续深耕,产品已经覆盖全国5800家医院,2021H1实现收入8亿元(+25.6%),占比为67%,主要系公司加强新规格产品HA100、HA150、KHA80以及KHA200的推广,获得近300家医院的入院使用,预计肾病领域未来可保持25%-30%以上增长。肝病领域(BS330+HA330-Ⅱ以及血浆分离器)实现收入1.2亿元(+91%),占比达10%,主要因为公司2020年肝病领域低基数,同时“一市一中心”项目进展顺利,相关学术推广活动开展超1200余次,预计全年有望同比增长超100%。危重症领域实现收入0.66亿元(+50%),占比为5.5%,公司已于2021年3月开展“吸附型体外生命支持技术示范中心”项目用于推动危重症领域灌流技术的普及,未来有望维持较快增速。

产能持续扩增,重视研发投入。公司本部的血液净化项目预计将在2023年初完成建设,届时将形成300万支的一次性血液灌流器以及10万支一次性血浆胆红素吸附器的年产能,生产能力大幅加强。在研发投入上,公司保持着强者恒强的态势,加大研发投入力度,2021H1新增4个产品注册证。公司目前共取得了17个医疗器械注册证,其中细胞因子吸附柱填补了细胞因子清除类血液净化产品的空白。

盈利预测与投资建议。预计2021-2023年归母净利润分别为12亿元、16亿元及21.6亿元,未来三年归母净利润CAGR为35%,维持“买入”评级。

风险提示:产品结构单一的风险;血液灌流产品销售不及预期;产品降价风险。

微信扫一扫-立即使用

微信扫一扫-立即使用