健帆生物(300529)

投资要点

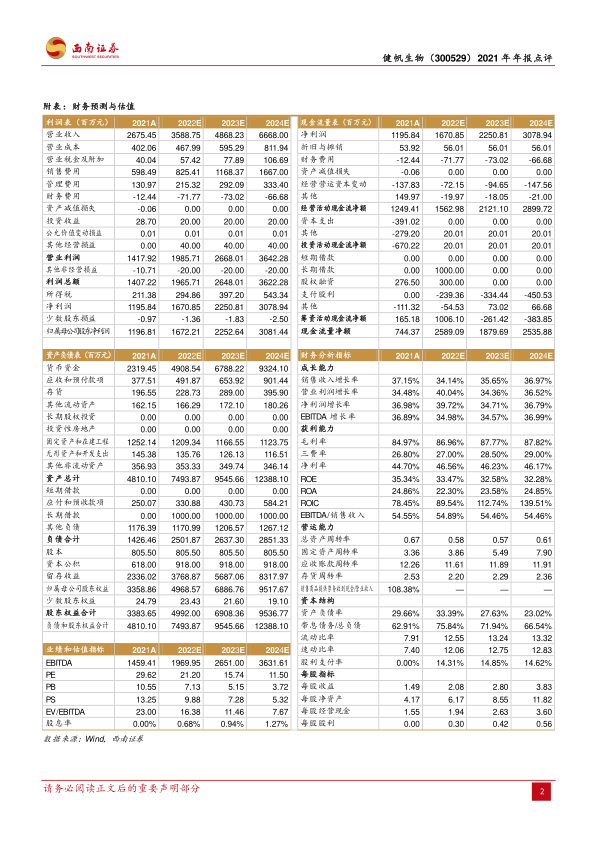

事件:公司发布2021年度报告,2021年全年实现营业收入26.8亿元,同比增长37.2%;实现归母净利润12亿元,同比增长36.8%;实现扣非归母净利润11.4亿元,同比增长35.2%;实现经营活动现金流净额12.5亿元,同比增长30.5%。

灌流器在多疾病领域快速放量,未来持续成长可期。1)分季度来看,公司Q1/Q2/Q3/Q4单季度收入分别为5.8/6.1/5.9/8.9亿元(+52.8%/+24.2%/+33.2%/+40.6%),单季度归母净利润分别为2.8/3.4/2.4/3.3亿元(+53.6%/+31.5%/+30.1%/+34.7%)。公司灌流器产品刚需,在疫情影响下仍然实现亮眼业绩,整体表现符合市场预期。分产品看,2021年公司肾病领域实现17.2亿元收入(+27.7%),收入占比65%;肝病领域实现收入3.1亿元(+69.2%),收入占比11.6%;危重症领域实现收入1.7亿元(+63.9%),收入占比6.5%。各个疾病领域均已覆盖上千家医疗机构,且均有相应领域专家共识为公司提供学术推广支撑,目前公司产品渗透率仍然较低,预计未来将进一步提高渗透率。2)从盈利能力来看,公司2021年毛利率为85%(+0.02pp)基本保持稳定。销售费用率22.4%(-1.6pp),主要系疫情影响下,公司推广费、广告宣传费用下降。管理费用率为4.9%(-1.2pp),保持稳定。研发费用率为6.5%(+2.4pp),主要系公司灌流器新品规增加研发费用所致。财务费用率为-0.46%(+0.9pp)保持稳定。公司2021年净利率为44.7%(--0.1pp),盈利能力保持稳定。

推出股权激励计划,提振公司员工积极性。本次股权激励计划是公司上市以来第六次股权激励,相比于前五次,本次激励是公司覆盖人数、授予股票期权数量最多的一次,且业绩考核指标仍然保持较高水平,体现了公司对于企业持续高增长发展的信心。我们认为,此次激励计划有利于提高公司员工积极性,深入绑定员工利益,发挥协同效应,促进公司加速发展。

原材料基地建成开工形成一体化链条。公司健树公司项目占地58亩,建筑面积2.8万平方米,将打造4条高水准的树脂自动化生产线,达产后将成为工艺自动化水平处于精细化工行业一流水准的原材料生产基地。湖北黄冈血液透析粉液产品基地、珠海金鼎血液净化产品生产基地、珠海高栏港原材料生产基地也在积极建设之中,将进一步提升公司原材料成本控制能力,未来随公司产品渗透率提升,产能无瓶颈限制,多品类产品将共同贡献业绩增量。

盈利预测与投资建议。预计2022-2024年归母净利润分别为16.7亿元、22.5亿元及30.8亿元,未来三年归母净利润CAGR为35%,维持“买入”评级。

风险提示:产品结构单一的风险;血液灌流产品销售不及预期;产品降价风险。

微信扫一扫-立即使用

微信扫一扫-立即使用