健帆生物(300529)

事件

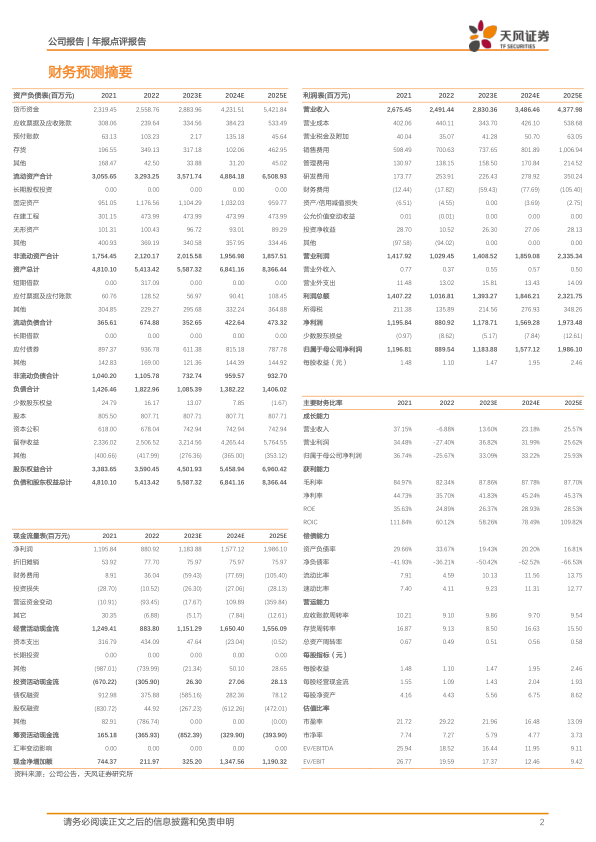

2023年3月30日,公司发布2022年报,2022年实现营业收入24.91亿元,同比减少6.88%,归母净利润8.9亿元,同比减少25.67%,扣非归母净利润8.22亿元,同比下降27.65%。四季度单季实现收入4.66亿元,同比下降47.88%,归母净利润1609万,同比下降95.18%,扣非归母净利润310万,同比下降99.03%。

点评

四季度肝、肾业绩受疫情影响,血液净化与重症领域表现亮眼

2022年公司肝肾科相关产品的销售收入较2021年同期有明显下降。危重症相关产品的销售取得较好业绩表现1)主营产品血液灌流器2022年收入20.25亿,减少12.6%,主要原因系疫情导致海内外需求降低以及下半年销售未达预期所致。2)血液净化设备2022年实现销售收入1.98亿,同比增长163.18%,2023年一季度北京市采购公司DX-10设备近300台,预计未来血液净化设备将打开更大发展局面。3)公司胆红素吸附器产品2022年销售收入1.15亿元,同比下降26.2%,系疫情影响常规诊疗,预计恢复入院后2023年收入重回增长。

研发费用率持续提升优化产能,销售费用率提升扩大市场

2022年公司毛利率82.34%,下降2.64%。销售费用率28.12%,同比提升5.75%,主要系销售端加大学术推广力度所致。管理费用率5.54%,同比小幅提升0.64%;2022年度研发费用率达10.19,同比提升3.69个百分点,主要系公司持续加大研发投入所致,如公司投资建设的健帆科学楼目前建筑主体已改造完成。新产品研发方面,2022年公司新增5个产品注册证与1个新产品CE证书,丰富了公司血液净化全产业链的产品种类。

推进“奋斗者一号”员工持股计划,增进凝聚力促进健康发展。

2023年公司发布了员工持股计划“奋斗者一号”。该计划拟通过员工自筹资金与公司激励基金1:1配比形式筹集资金不超过1.5亿用于持股计划。其业绩考核指标为:1)2023-2025年累计净利润达到36亿元;2)2023-2027年累计净利润达到70亿元。本次持股计划有助于完善公司法人治理水平,合理配置短、中、长期激励资源,促进公司持续健康发展。

盈利预测:预计公司2023-2025年营业收入分别为28.30/34.86/43.78亿元(2023/2024前值为40.86/53.11亿元),下调原因为疫情恢复对主营业务影响以及对员工持股计划指标的参考,归母净利润分别为11.84/15.77/19.86亿元(前值为17.22/22.71亿元),维持“买入”评级。

风险提示:产品市场风险,行业竞争风险,技术更新迭代风险,产品质量控制风险,政策变化风险

微信扫一扫-立即使用

微信扫一扫-立即使用