中心思想

医教研一体化眼科龙头,市场地位稳固

华厦眼科作为国内第二大民营眼科医疗服务连锁集团,以其医教研一体化的发展模式和顶尖的专家资源,成功打造了全国眼科学术高地。公司业务版图已覆盖全国17个省46个城市,拥有57家眼科医院和23家视光中心,展现出强大的市场辐射能力和稳固的市场地位。

业务结构优化与高速增长潜力

公司积极顺应消费升级趋势,持续优化业务结构,大力发展屈光、视光等高毛利消费医疗项目,实现了业务的量价齐升和高端化转型。在行业需求巨大、空间广阔的背景下,尤其是在屈光不正、医学视光和白内障等细分市场,华厦眼科凭借其领先的技术和品牌优势,具备持续高速增长的潜力。

主要内容

华厦眼科:医教研一体化眼科龙头,打造眼科学术高地

公司概况与发展历程

华厦眼科于2004年以厦门眼科中心为主体,逐步将业务版图扩张至全国。截至招股说明书签署日,公司在国内开设57家眼科医院和23家视光中心,覆盖17个省和46个城市。公司发展历程分为三个阶段:2004-2009年的单体医院运营阶段,2010-2012年的连锁化探索阶段,以及2013年至今的连锁化全面发展阶段。公司业务主要分为医疗服务(包括屈光、白内障、眼底、眼表、斜弱视及小儿眼科等)、配镜、药店及其他业务。公司股权结构集中,实际控制人苏庆灿及其一致行动人合计持有70.56%股份,并拥有以黎晓新、赵堪兴、葛坚、刘祖国为代表的国际级眼科专家团队。

财务表现与盈利能力分析

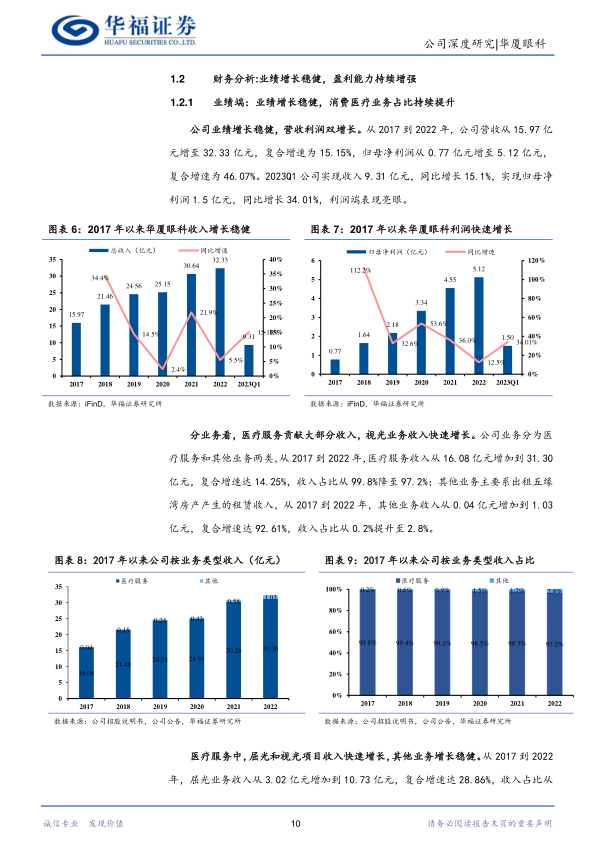

公司业绩增长稳健,营收和归母净利润均实现快速增长。2017年至2022年,公司营收从15.97亿元增至32.33亿元,复合增速达15.15%;归母净利润从0.77亿元增至5.12亿元,复合增速高达45.92%。2023年第一季度,公司实现营收9.31亿元,同比增长15.1%;归母净利润1.5亿元,同比增长34.01%,利润端表现尤为亮眼。

从业务结构来看,医疗服务贡献了绝大部分收入,其中屈光和视光项目收入增长迅速,占比持续提升。2017年至2022年,屈光业务收入从3.02亿元增至10.73亿元,复合增速28.86%,收入占比从18.9%升至33.2%;视光业务收入从1.16亿元增至3.97亿元,复合增速27.9%,收入占比从7.2%升至12.3%。白内障和综合眼病业务收入也保持稳健增长。

在盈利能力方面,公司整体毛利率和净利率持续提升。2017年至2023年第一季度,毛利率从41.91%提升至48.17%,净利率从3.23%提升至16.95%,主要得益于高毛利业务(如屈光、视光)占比的提升以及规模效应的显现。同时,公司费用控制得当,销售费用率和管理费用率持续下降。经营性现金流充裕,2017年至2022年从2.98亿元增至7.7亿元,复合增速20.91%,显著高于归母净利润,显示出较高的经营质量。

眼科医疗服务行业:市场需求巨大,行业空间广阔

屈光不正市场潜力巨大

屈光手术是实现患者摘镜的唯一途径,适合20岁以上近视稳定的成年人。目前主流术式包括角膜手术(准分子激光、半飞秒、全飞秒)和晶体植入手术(ICL),其中全飞秒和ICL因微创程度高、恢复快而日益普及。与海外发达市场相比,中国屈光手术渗透率仍处于较低水平(2021年中国每千人0.7人,而美国为2.6人,韩国为3.8人),预示着巨大的增长空间。根据灼识咨询,预计2025年国内屈光行业市场规模将增至725亿元,2020-2025年复合增速达28.4%。

视光市场受政策驱动显著

中国青少年近视问题严峻,2020年儿童青少年总体近视率高达52.7%。国家高度重视近视防控,将其上升为国家战略,出台多项政策文件(如《综合防控儿童青少年近视实施方案》、“十四五”全国眼健康规划),强调早发现、早干预和视光师培养。政策支持和庞大的近视人群为医学视光市场提供了广阔空间。预计2025年国内医学视光市场规模将增至500.3亿元,2020-2025年复合增速达14.6%。

白内障市场受益于老龄化趋势

中国老龄化趋势加剧,白内障患病人数持续增长。60-89岁人群白内障发病率高达80%,90岁以上人群达90%以上。尽管国内白内障手术渗透率(CSR 2662)相比发达国家(如美国超10000)仍有较大提升空间,但手术人数预计将稳定增长。随着消费水平提高,中高端白内障晶体的使用率也将不断提升。预计2025年国内白内障市场规模将增至339亿元,2020-2025年复合增速达10.3%。

乘消费升级东风,业务结构持续实现高端化转型

白内障业务高端化转型

受医保控费和疫情影响,公司白内障业务收入有所波动,但通过积极推广中高端白内障业务,实现了“量减价增”的趋势。2018年至2021年,白内障手术量从12.6万例下降至9.65万例,但客单价从5007元增至7110元,复合增速达12.4%。中高端白内障手术量占比从2017年的36.7%快速提升至2021年的71.7%。受益于此,白内障业务毛利率从2021年开始持续提升至2022年的38%。

屈光业务量价齐升,增长强劲

屈光业务是公司近年来重点发力的业务,收入增长强劲。2017年至2022年,屈光业务收入从3.02亿元增至10.73亿元,复合增速达28.9%,收入占比从18.9%提升至33.2%。公司屈光业务实现了“量价齐升”:2017年至2021年,手术量从3.9万眼增至10.7万眼,复合增速32.75%;客单价从7722元/眼增至8922元/眼,复合增速3.68%。高端术式(全飞秒、ICL)收入占比从2017年的42.8%提升至2021年的72%,手术量占比从32%提升至65.6%。规模效应带动屈光业务毛利率从45.7%提升至54.9%。

视光业务快速发展,收入占比提升

视光业务是公司重点发力领域,收入体量和占比均快速提升。2017年至2022年,视光业务收入从1.16亿元增至3.97亿元,复合增速27.9%,收入占比从7.2%提升至11.8%。视光业务同样实现“量价齐升”:2017年至2020年,门诊量从17.86万人次增至33.33万人次,复合增速23.12%;客单价从647元增至794元,复合增速7.06%。高端视光业务(客单价10000元以上)收入占比从2.7%提升至9.8%。视光业务毛利率整体维持较高水平。

综合眼病业务平稳增长

综合眼病业务涵盖眼底病、眼表病、斜弱视及小儿眼科等,整体收入增长平稳。2017年至2022年,综合眼病业务收入从6.42亿元增至9.09亿元,复合增速6.7%,毛利率相对稳定。

- 眼底项目: 收入增长平稳,主要由业务量驱动(2017-2021年手术量从17505眼增至27435眼,复合增速11.89%),但客单价受医保控费影响略有下滑。

- 眼表项目: 收入平稳增长,门诊收入占比快速提升(从2017年31%升至2021年51%),主要得益于干眼症治疗需求的增长。

- 斜弱视及小儿眼科项目: 收入快速增长(2017-2021年复合增速22.11%至1.89亿元),门诊收入占比从55%提升至77%,毛利率持续提升。

“医教研”体系成熟,专家资源顶尖,打造全国眼科学术高地

临床医学科研创新能力持续提升

华厦眼科建立了成熟的“医教研”体系,通过临床诊疗案例积累推动科研工作,形成了广泛的学术影响力。报告期内,公司共进行了90项科研课题研究,其中包括10项国家级和9项省级科研课题。公司与厦门大学、北京大学等高校合作,共同设立博士后科研工作站,开展研究生招生计划,为人才培养和学术共建提供强大支撑。

顶尖专家团队与完善人才梯队

公司组建了一支覆盖眼科八大亚科和眼视光的专家团队,汇聚了黎晓新、赵堪兴、葛坚、刘祖国等一批具有国际影响力的眼科专家。此外,公司不断引进国际领先的眼科诊疗设备及技术,如飞秒白内障术、角膜交联技术、3D手术显微镜等,持续提升技术水平和服务能力。

丰富医师资源与人才培养体系

公司拥有完善的人才培养体系,包括主刀医师培养及奖励计划、“师徒带教”制度、“中国眼科医师明日之星计划”等,为眼科医生提供持续的职业发展道路。截至2022年12月31日,公司共有医护人员4841人,占员工总数72.8%,其中主任医师和副主任医师合计占比达33.22%,显示出丰富的医师资源储备和高职称医生占比。

区域经营分析:省内市场增长稳健,省外市场快速扩张

医院院龄结构与增长潜力

截至2022年6月30日,公司共有57家眼科医院,其中39家已实现盈利(占比68%)。按院龄划分,成长期医院(5-10年)占84%,显示出巨大的业绩增长潜力。成熟期医院(10年及以上)贡献了主要的收入和利润来源,但成长期及培育期医院体量快速增长,成为公司业绩增长的强劲驱动力。

省内市场:核心总院赋能区域分院

公司在福建省内设有11家医院和7家视光门诊部。省内医院的盈亏平衡周期约为4-5年,并有进一步收窄的趋势。2021年,福建省内收入达13.9亿元(占总收入45.37%),净利润2.69亿元(占总利润63.9%)。核心总院厦门眼科中心作为国家三级甲等专科医院,在复旦大学医院排行榜上是唯一上榜的民营眼科医院,其强大的品牌实力和科研能力(2009-2021年发表210篇SCIE论文,总影响因子超800分)有力赋能了省内分院的快速增长。

省外市场:异地扩张能力有效验证

公司在省外布局46家眼科医院和16家视光中心,盈亏平衡周期约为5-6年。2021年,省外收入达16.74亿元(占总收入54.6%),净利润0.57亿元,实现扭亏为盈。深圳华厦、郑州视光、成都华厦等省外分院表现亮眼,收入和利润规模快速增长,验证了公司有效的异地扩张模式和品牌影响力。公司已逐步建立起以厦门眼科中心为中心,向全国辐射的连锁运营模式。

清晰的扩张规划

公司未来将持续布局全国眼科医疗服务网络,通过自建或收购方式扩大业务覆盖范围,填补重要城市的布局空白。同时,公司计划大力拓展独立门店的视光中心,计划在两年内建设200家视光中心,主要在华东、华南、西南等地区全面布局,以满足屈光不正患者迅速增长的眼视光服务需求,进一步提升品牌知名度和营收水平。

盈利预测及投资建议

基于对屈光、视光、白内障及综合眼病业务的增长假设和费用率假设,华福证券研究所预测公司2023-2025年归母净利润分别为6.92/8.86/11.12亿元,同比增长35.2%/31.0%/26.5%。考虑行业平均估值及公司市场地位、品牌优势,首次覆盖给予“买入”评级,目标价86.48元,对应2023年70倍PE,市值484亿元。

风险提示

报告提示了多项风险,包括并购扩张不及预期风险(并购标的整合或新院爬坡不及预期)、政策风险(医保价格管制、行业改革政策变化)、医疗事故风险(病人投诉、医疗纠纷、声誉风险)以及业务复苏程度不及预期风险(疫情后积压需求恢复不及预期)。

总结

华厦眼科作为医教研一体化的眼科龙头企业,凭借其强大的专家团队、成熟的“医教研”体系和全国性的连锁网络,在国内眼科医疗服务市场占据重要地位。公司财务表现稳健,营收和归母净利润持续高速增长,尤其在屈光和视光等消费医疗领域展现出强劲的增长势头,并通过业务结构高端化转型有效提升了盈利能力。面对巨大的眼科医疗市场需求和国家对近视防控的高度重视,华厦眼科的区域扩张策略已在省外市场得到有效验证,未来两年内建设200家视光中心的规划将进一步巩固其市场份额和品牌影响力。尽管存在并购扩张、政策、医疗事故及业务复苏不及预期等风险,但公司凭借其核心竞争力、清晰的扩张战略和优异的财务表现,具备显著的投资价值和持续增长潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用