中心思想

战略聚焦驱动业绩增长

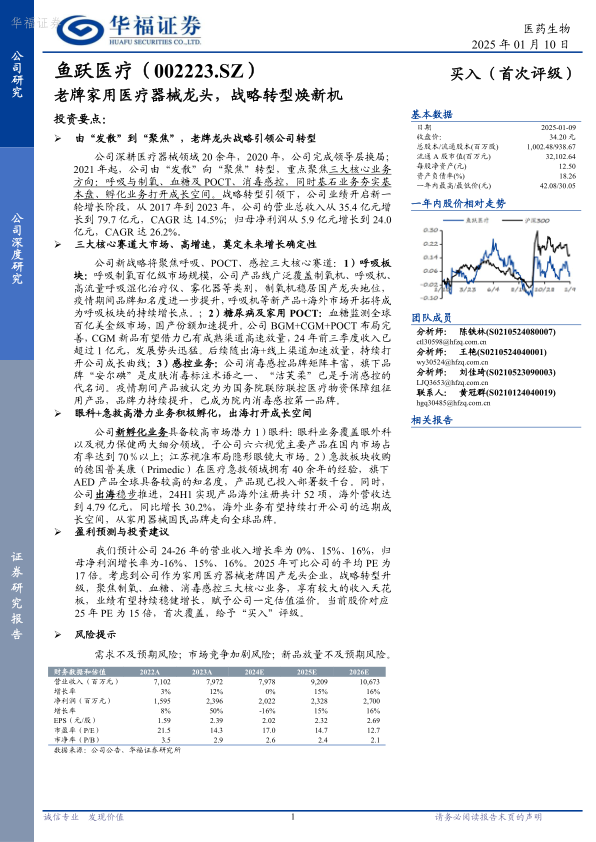

鱼跃医疗作为老牌家用医疗器械龙头企业,在完成领导层换届后,于2021年起成功实施了从“发散”到“聚焦”的战略转型。公司将核心业务聚焦于呼吸与制氧、血糖及POCT、消毒感控三大高增长赛道,并积极孵化眼科、急救等高潜力业务,同时稳步推进国际化布局。这一战略调整显著提升了公司的盈利能力和市场竞争力,2017年至2023年,公司营业总收入复合年增长率(CAGR)达14.5%,归母净利润CAGR达26.2%。

核心赛道与国际化拓展奠定未来增长基石

公司在三大核心赛道均展现出强大的市场地位和增长潜力:呼吸制氧市场规模庞大且增速领先全球,鱼跃制氧机稳居国产龙头地位;糖尿病及POCT市场基数大、渗透率低,公司BGM业务稳健增长,CGM新品高速放量;消毒感控业务凭借“安尔碘”、“洁芙柔”等品牌成为院内第一品牌。此外,公司通过收购普美康布局急救领域,通过六六视觉和江苏视准深耕眼科市场,并加速海外渠道布局和产品注册,2024年上半年海外营收同比增长30.2%,为公司打开了广阔的远期成长空间,有望从国民品牌迈向全球品牌。

主要内容

1. 家用医疗器械领军企业,多元化布局拓展业务品类

1.1 深耕医疗器械领域20余年,聚焦三大核心赛道

鱼跃医疗自1998年成立以来,深耕医疗器械领域逾二十载。2021年起,公司战略性地将业务重心从多元化转向聚焦,明确了呼吸与制氧、血糖及POCT、消毒感控三大核心发展方向。此举有效推动了公司业绩的持续增长,2017年至2023年,公司营业总收入从35.4亿元增至79.7亿元,复合年增长率达14.5%;归母净利润从5.9亿元增至24.0亿元,复合年增长率达26.2%。公司产品线丰富,涵盖600多种品类,近万个规格,品牌矩阵包括“鱼跃”、“洁芙柔”、“安尔碘”等,市场优势显著。

1.2 股权结构稳定,员工持股计划稳固核心团队

截至2024年三季度末,公司实际控制人吴光明及其子吴群为一致行动人,合计直接及间接持股比例超过40%,确保了股权结构的稳定。公司通过2021年和2023年度员工持股计划,以分阶段解锁股份的方式,有效激励了管理层和核心员工,增强了团队凝聚力,为公司长期稳定发展提供了人才保障。

1.3 疫后公司轻装上阵,加码研发创新提供新增长动能

2023年,公司实现营业收入79.7亿元,同比增长12.3%;归母净利润24.0亿元,同比增长50.2%。尽管2024年上半年受高基数影响营收同比下滑13.5%,归母净利润同比下滑25.0%,但海外业务表现亮眼,实现营收4.8亿元,同比增长30.2%。公司持续加大研发投入,2024年上半年研发费用率维持在6.26%的较高水平,为未来增长提供动能。通过优化成本管理和精益生产,公司毛利率保持在较高水平(2023年51.49%,2024上半年50.06%),其中糖尿病护理等高毛利板块占比提升,带动整体盈利能力增强。

2. 深耕呼吸、血糖、消毒感控赛道,品牌优势日益凸显

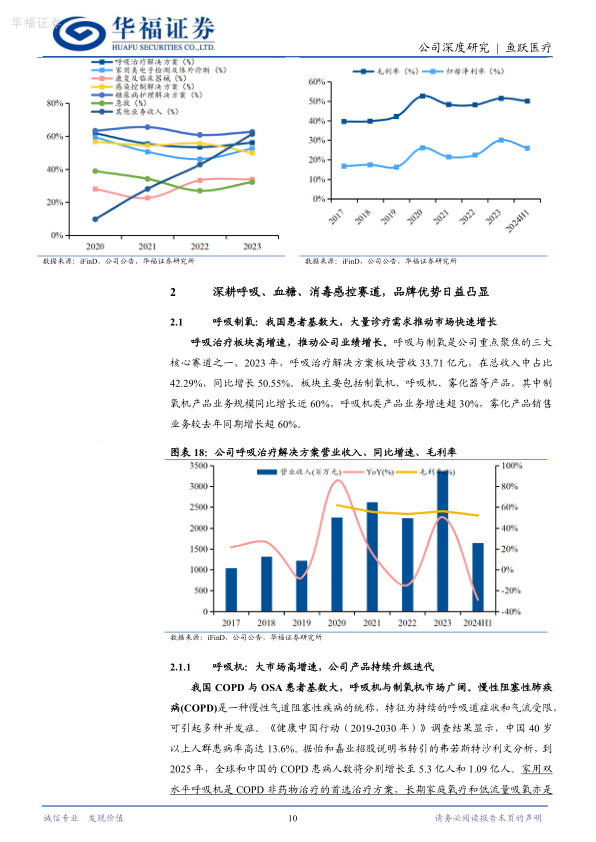

2.1 呼吸制氧:我国患者基数大,大量诊疗需求推动市场快速增长

2023年,呼吸治疗解决方案板块营收达33.71亿元,同比增长50.55%,占总收入的42.29%。

2.1.1 呼吸机:大市场高增速,公司产品持续升级迭代

中国COPD和OSA患者基数庞大,但诊断率远低于发达国家,预示着巨大的市场增长潜力。弗若斯特沙利文预测,2025年中国家用无创呼吸机市场规模将达33.3亿元,复合年增长率达22.0%。鱼跃医疗在2020年中国家用无创呼吸机市场中占有7%的份额,位列国产品牌第二。公司持续进行呼吸机产品的技术升级和迭代,积极布局高端家用呼吸机市场,并同步推进海内外市场拓展。

2.1.2 制氧机:老龄化下制氧机需求仍有望持续增长,公司稳居国产龙头

在老龄化背景下,家用制氧机市场持续高速增长,2022年中国市场规模达69亿元,预计未来年增长率超过30%。鱼跃医疗自2006年起稳居国内制氧机市场占有率第一,是行业内的国产龙头。公司拥有丰富的产品线,覆盖医用和家用各类制氧机,并推出了高流量呼吸湿化治疗仪等高性能新品,通过多项科研项目持续提升产品性能和市场竞争力。

2.2 血糖及POCT:大基数+低渗透率,BGM高速增长,CGM未来可期

2023年,糖尿病护理解决方案营收7.26亿元,同比增长37.1%,成为公司高速增长的重要业务板块。

全球糖尿病患者基数庞大,中国患者达1.41亿人,但血糖监测渗透率仅20%,远低于发达国家90%的水平,市场潜力巨大。鱼跃医疗在传统指血血糖仪(BGM)市场深耕十余年,2020年市场占有率达5%。通过收购凯立特,公司迅速布局持续血糖监测系统(CGM)赛道,并于2023年3月推出新一代14天免校准CGM产品CT3,有望凭借成熟渠道实现高速放量。此外,公司在POCT(即时检测)领域也拥有丰富的产品和在研项目,覆盖尿酸仪、肺炎支原体试剂等,进一步拓展市场空间。

2.3 消毒感控:院内消毒感控第一品牌,长线布局稳健发展

公司消毒感控业务主要由2016年收购的上海中优开展,拥有“洁芙柔”、“安尔碘”等知名品牌,产品涵盖人体、医疗器械、环境物体消毒剂等400多个品种。凭借强大的品牌力和疫情期间的征用产品认定,公司已成为院内消毒感控第一品牌。尽管2023年该板块营收7.56亿元,同比下降36.15%(受2022年高基数影响),但预计消毒感控需求将保持稳健增长,公司通过细分市场拓展和品牌强化,有望实现长期稳定发展。

3. 基石业务稳健发展,新孵化业务+出海打开成长天花板

3.1 电子血压计高增长市场,市占率国产第二

电子血压计作为公司的基石业务之一,受益于中国庞大的高血压患者基数(2.45亿成人)和水银血压计的替代趋势,市场规模持续高速增长(2018-2022年CAGR达27.83%)。鱼跃医疗以11.6%的市场占有率位居国产第二,仅次于欧姆龙,未来在进口替代方面具有广阔的增长空间。

3.2 布局急救、眼科、智能康复三大高潜力领域,提供新增长动能

公司通过战略布局,积极孵化高潜力业务:

- 眼科: 通过收购六六视觉和投资江苏视准,布局眼外科器械和隐形眼镜市场。六六视觉在眼科医疗器械领域市场占有率超过70%,品牌知名度高。

- 急救: 2017年收购德国普美康,其AED产品在全球急救领域享有高知名度。公司已在国内公共场所部署数千台AED,并于2023年上半年推出自主研发的AED新品M600,2023年急救板块收入1.63亿元,毛利率32.31%,未来有望稳健增长。

3.3 出海打开远期成长空间,从国民品牌走向全球品牌

鱼跃医疗加速海外渠道布局,已在东南亚、中东北非、拉美、西欧、北美等地设立50余家渠道代理商及子公司。2024年上半年,公司海外产品注册步伐加快,共计52项产品获得海外准入资质,其中34款产品获得欧盟MDR认证。同期海外营收达4.79亿元,同比增长30.2%,营收占比提升3.74个百分点。随着海外市场定制化新品的推出和渠道深化,国际化业务有望持续打开公司远期成长空间。

4. 盈利预测与投资建议

华福证券预计鱼跃医疗2024-2026年营业收入增长率分别为0%、15%、16%,归母净利润增长率分别为-16%、15%、16%。考虑到公司作为家用医疗器械老牌国产龙头,战略转型升级聚焦核心业务,享有较大的收入天花板和稳健增长潜力,给予公司一定估值溢价。当前股价对应2025年PE为15倍,低于可比公司平均PE(17倍),首次覆盖给予“买入”评级。

5. 风险提示

主要风险包括:市场需求不及预期、市场竞争加剧以及新品放量不及预期。

总结

鱼跃医疗凭借其深厚的行业积累和前瞻性的战略转型,已成功将业务重心聚焦于呼吸与制氧、血糖及POCT、消毒感控三大高增长核心赛道。公司在这些领域均建立了显著的市场优势和品牌影响力,并通过持续的研发创新和产品升级,不断巩固其国产龙头地位。同时,公司积极孵化眼科、急救等高潜力业务,并大力拓展国际市场,海外业务已展现出强劲的增长势头,有望成为公司未来业绩增长的重要驱动力。尽管短期内可能面临高基数带来的业绩波动和市场竞争加剧等风险,但公司稳定的股权结构、高效的团队激励机制以及清晰的增长战略,共同构筑了其长期稳健发展的坚实基础。华福证券基于对公司核心业务的增长潜力、新业务的拓展空间以及国际化战略的积极预期,首次覆盖并给予“买入”评级,认为公司具备持续稳健增长的投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用