中心思想

华厦眼科:学科实力与连锁扩张驱动持续增长

华厦眼科凭借其在眼科医疗领域深厚的学科实力和专家资源,已成为全国眼科专科医院连锁集团的第二大参与者。本报告核心观点认为,在我国眼科医疗市场需求旺盛、规模持续扩大的背景下,华厦眼科通过优化业务结构以顺应消费升级趋势、旗下医院逐步实现扭亏为盈以及全国范围内的连锁扩张,将共同驱动公司业绩实现长期可持续的稳健增长。

千亿市场机遇下,盈利能力与市场份额双提升

眼科医疗市场空间广阔,预计2025年市场规模将达到2522亿元,年均复合增速约17.5%。华厦眼科通过其强大的“医教研”一体化体系,不仅巩固了基础眼病诊疗的优势,更通过提升屈光、视光等消费升级类项目占比,释放了显著的盈利潜力。同时,公司积极的全国布局策略,以厦门眼科中心为基石,向全国辐射,逐步提升市场份额,并有望通过规模效应和精细化管理,进一步提高整体毛利率和净利率水平。

主要内容

华厦眼科集团发展概况与财务表现

集团发展历程与股权结构

华厦眼科集团前身为厦门眼科中心有限公司,成立于2004年,同年获批福建省三级甲等专科医院,并逐步发展成为覆盖全国的大型眼科医疗连锁集团。公司已建立涵盖白内障、屈光、眼底、斜弱视与小儿眼科、眼表、青光眼、眼眶与眼肿瘤、眼外伤八大亚专科及眼视光专科的全科诊疗服务体系。截至2022年10月,公司在国内开设57家眼科专科医院及23家视光中心,覆盖17个省份及46个城市。公司股权结构相对集中,实际控制人为董事长苏庆灿先生,合计持股约68.16%,同时设有6家员工持股平台,合计持股达21.43%,通过股权激励绑定核心技术人员,保障技术支持与科研创新。

业务增长与盈利能力分析

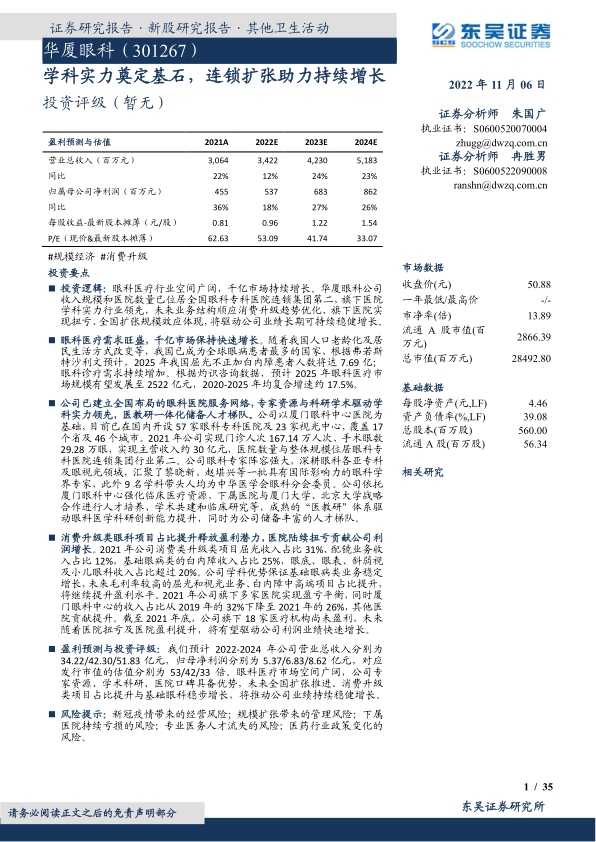

公司营业收入持续增长,2021年实现营业收入30.64亿元,同比增长21.86%,2017-2021年年均复合增长率为17.69%。归母净利润在2021年达到4.55亿元,2017-2021年年均复合增长率高达55.91%,保持高速增长。眼科医疗业务是公司核心,2021年收入26.26亿元,占主营业务收入的87.33%。配镜业务增长强劲,2021年收入3.61亿元,占比提升至12.01%。公司综合毛利率总体稳定,2019年后逐步提升,2021年达到46.04%,主要得益于业务结构优化及规模效应带来的采购成本下降。管理费用率逐年下降,其余费用率基本保持稳定。公司业务结构随消费升级优化,屈光项目收入占比31.25%,配镜业务占比11.78%,白内障占比24.68%,高毛利业务占比提升是未来盈利增长的关键。

首次公开发行募资用途

公司拟公开发行6,000万股A股,占发行后总股本的10.71%,募集资金将主要用于建设全国连锁分院及连锁服务网络(如天津华厦眼科医院项目)、区域视光中心建设项目、更新先进医疗设备(如为10家分院配置全飞秒激光设备)、搭建信息化运营管理系统(如远程会诊系统、数据灾备中心等)以及补充运营资金,旨在扩大业务覆盖、提升服务效率、增强品牌影响力和竞争力。

眼科医疗市场需求与竞争格局

市场需求与政策驱动

我国已成为全球眼病患者最多的国家,眼科诊疗需求持续增加。人口老龄化及生活方式改变导致屈光不正和白内障患者人数激增,预计2025年屈光不正加白内障患者人数将达7.69亿。与发达国家相比,我国人均眼科医疗资源相对较低,每百万人眼科医生数和医院数仍有较大提升空间,但眼科专科医院床位数保持7.74%的年复合增长率。国家政策层面,“十三五”和“十四五”眼健康规划以及儿童青少年近视防控方案等,为眼科行业高质量发展提供了坚实基础和持续动力。在需求、供给、政策三方共振下,我国眼科医疗服务市场规模快速增长,预计2025年将达到2521.5亿元,2020-2025年均复合增速约17.5%。

细分领域市场容量持续扩大

各细分眼科领域均展现出巨大的增长潜力。白内障患者人数持续上升,预计2025年达1.5亿人,尽管手术率有所提升,但与发达国家仍有差距,中高端项目占比提升将推动市场规模持续增长,预计2025年市场规模达338.5亿元。屈光不正患者人数居高不下,青少年近视率高达52.7%,但我国近视手术人均手术量远低于欧美国家,随着术式升级和普及,预计2025年屈光手术市场规模约725亿元,年复合增速达26.92%。小儿眼病和青少年斜弱视筛查和重视程度提升,预计2025年市场规模达243.7亿元,年复合增速达25.63%。眼表和眼底疾病诊疗率提升,预计2025年市场规模分别达到219.1亿元和269亿元,年复合增速分别为17.40%和9.84%。

民营眼科市场竞争格局

民营眼科医院数量迅速增加,2016-2020年年复合增长率达19.98%,市场规模年复合增长率达21.74%。尽管我国眼科医疗市场整体仍以公立医院为主,但民营医院市场份额逐年上升,2021年占比估计在20%左右。民营眼科市场已形成“一超多强”的竞争格局,爱尔眼科稳居第一,华厦眼科在收入、诊疗量、医生数量、门店数量等各项指标上均位居行业第二,尤其在医生资源和学术科研方面优势突出,为长期增长蓄能。

学术高地铸就华厦品牌与人才培养

厦门眼科中心的核心地位

厦门眼科中心作为公司旗下运营规模最大的医院,是公司净利润的重要来源,并于2006年成为厦门大学的非隶属附属医院。截至2021年底,厦门眼科中心注册床位数537张。尽管其收入和净利润占公司总量的比例逐年降低(2019年收入占比32%下降至2021年的26%),但其对其他地区的患者仍有较大影响力,并通过输出统一高质量的医疗服务和成熟运营模式、搭建全国疑难眼病会诊平台、推进医联体建设以及承担人才培训任务,为公司全国扩张奠定良好基础。

雄厚的专家资源与科研实力

华厦眼科汇聚了黎晓新、赵堪兴、葛坚、刘祖国等一批具有国际影响力的眼科学界专家,以及刘旭阳、王利华等9位中华医学会眼科分会委员的学科带头人,推动学科建设与发展。厦门眼科中心于2004年获评国家三级甲等专科医院,是国家临床重点专科建设单位和国家药物临床试验机构。依托厦门大学眼科研究所和转化医学研究,厦门眼科中心科研能力持续增强,2009-2021年共承接科研项目224项,发表SCIE论文494篇,合计影响因子超过800分,并获得102次国际及国家级科研奖励。公司还率先引进国际先进眼科诊疗技术和设备,硬件资源配置处于国内领先水平,并与多家国内外知名眼科诊疗设备生产商达成战略合作。

“医教研”三位一体的人才培养体系

人才是医疗服务的核心竞争力。华厦眼科通过推进临床诊疗、医学研究和培训教育相结合的“医教研”体系,培养和储备优质医生资源。在临床诊疗与医学研究协同方面,公司依托临床案例积极推动科研创新,主导或参与多个国家级和省部级科研课题,并在国际核心期刊发表论文。在临床诊断与教学培训协同方面,公司与厦门大学、北京大学等院校合作,开展人才培养、学术共建和临床研究,并设有博士后人才培养计划。公司拥有完善的人才培养体系,包括国家级规范化培训基地、“中国眼科医师明日之星计划”、主刀医师培养计划和未来精英人才培养计划,截至2021年底,公司拥有医务人员3278人,其中医师891人,医生数量位居民营眼科机构第二,为连锁医疗服务网络提供持续的人才支持。

消费升级项目与全国服务网络建设

消费升级类项目盈利潜力释放

公司学科实力优势保证基础眼病类业务稳定增长,同时,未来消费升级类的屈光和视光业务收入占比、白内障中高端项目占比提升,有望进一步提升公司整体盈利水平。2021年,屈光项目收入达9.58亿元,同比增长31.64%,手术量达107,321眼,同比增长28%。中高端屈光手术收入占总屈光收入的比例由2019年的63.17%提升至2021年的72.02%,平均手术单价达9790.26元/眼。配镜业务营业收入3.61亿元,同比增速36.49%,占公司总收入比例逐年上升至11.78%。白内障项目在医保控费和消费升级背景下,通过提供个性化中高端服务,平均收入由2019年的6117.07元/眼提升至2021年的7110.02元/眼,中高端白内障手术晶体用量占比达71.68%。眼底作为公司第三大诊疗项目,2021年收入占比11%,手术量27,435眼,单价9868.57元/眼,有望通过手术量和价格提升带动收入增长。

全国眼科医院服务网络布局

公司以厦门眼科中心为基点,通过连锁运营模式在全国建立了诊疗服务网点体系,覆盖17个省及46个城市,拥有57家专科医院和23家视光中心。公司扩张战略清晰,深耕主要经济发达地区的人口聚集中心,将部分二线城市医院定位为区域中心,并辅以地级市、县级市的眼视光门诊及视光中心进行下沉和补充。当前,福建地区和华东地区是净利润的主要来源,2021年福建地区11家医院净利润占总额的55.35%。除福建地区外,其他区域发展迅速,华东、华中、西南地区在一年内实现扭亏为盈。截至2021年底,公司仍有18家专科医院处于亏损状态,主要系市场培育期,但多家医院已于2021年实现盈亏平衡。公司完善的连锁运营模式和管控体系(包括分院建设运营指导、信息化管理、资源优化配置、医疗质量控制制度等)为未来持续的异地复制和高质量规模扩张奠定了基础。

盈利预测与风险提示

财务预测与估值分析

基于对各业务板块(屈光、白内障、眼底、小儿斜视及弱视、眼表、配镜、药店等)收入增速和毛利率的假设,预计公司2022-2024年营业总收入分别为34.22亿元、42.30亿元和51.83亿元,归母净利润分别为5.37亿元、6.83亿元和8.62亿元。对应发行市值的估值分别为53倍、42倍和33倍。与可比公司(爱尔眼科、通策医疗、普瑞眼科、何氏眼科)的平均P/E(2022E平均66倍)相比,华厦眼科的估值具有一定优势。眼科医疗行业持续高景气度,公司作为国内眼科连锁头部企业,凭借专家资源、学术科研和医院口碑优势,以及全国扩张和消费升级项目的推动,业绩有望持续稳健增长。

主要风险提示

公司面临多重风险。首先是新冠疫情带来的经营风险,可能影响日常运营、国民收入及部分医院的正常经营。其次是规模扩张带来的管理风险,若公司不能及时调整以适应更高的财务、营运和内部控制要求,可能削弱市场竞争力。第三是下属医院持续亏损的风险,截至2021年底仍有18家医院处于亏损状态,若未能建立品牌知名度和有效获客渠道,可能增加对厦门眼科中心的依赖。第四是专业医务人才流失风险,优质医务人才是核心竞争力,人才流失或无法吸引足够人才将对业绩产生不利影响。最后是医药行业政策变化的风险,医保控费政策可能影响公司通过医保结算的收入,若无法顺利拓展非医保项目收入,将影响收入的稳定性和增长的可持续性。

总结

华厦眼科作为中国眼科医疗服务领域的领先企业,在广阔且快速增长的市场中展现出强大的发展潜力。公司以厦门眼科中心为核心,通过“医教研”一体化体系构建了深厚的学科实力和专家资源,奠定了其在行业内的学术高地地位。在业务层面,公司通过优化服务结构,提升屈光、视光等消费升级类高毛利项目的占比,同时稳健发展白内障、眼底等基础眼病诊疗,有效释放了盈利潜力。

在市场扩张方面,华厦眼科采取“新建和收购”并举的策略,已建立覆盖全国多省市的连锁医院网络和视光中心,并形成了标准化、体系化的运营管理模式,为未来的持续异地复制和规模化增长提供了坚实基础。尽管部分新建医院仍处于市场培育期,但随着多家医院实现扭亏为盈,规模效应将进一步显现,有望持续增厚公司业绩。

财务预测显示,公司未来几年营业收入和归母净利润将保持稳健增长,且估值相对于可比公司具有吸引力。然而,公司也面临新冠疫情、规模扩张管理、下属医院持续亏损、专业人才流失以及医药行业政策变化等多重风险,需要持续关注并有效应对。总体而言,华厦眼科凭借其核心竞争力、清晰的增长战略和不断优化的盈利结构,有望在眼科医疗千亿市场中实现长期可持续的稳健发展。

微信扫一扫-立即使用

微信扫一扫-立即使用