鱼跃医疗(002223)

投资要点

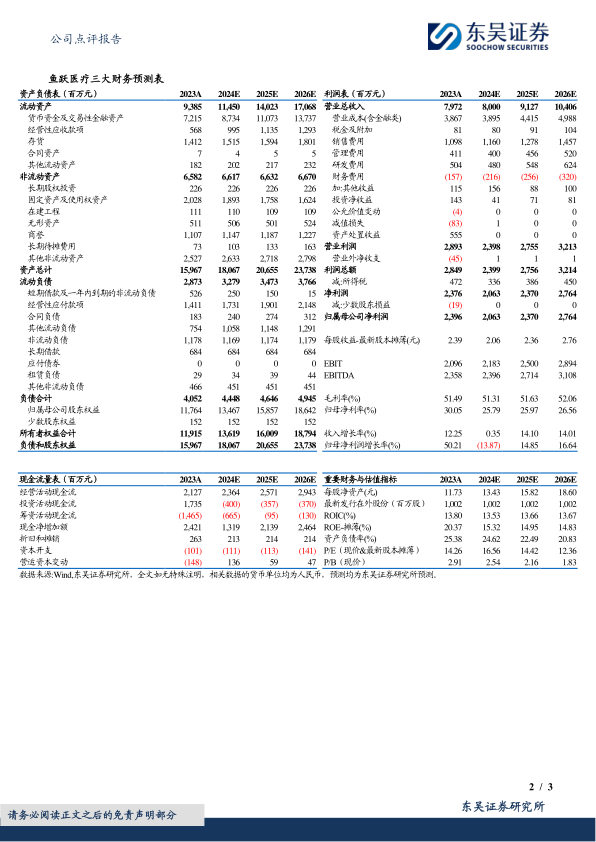

事件:24H1营收实现43.08亿元(-13.50%,同比,下同),归母净利润11.20亿元(-25.02%),扣非归母净利润9.64亿元(-23.19%)。24Q2营收实现20.76亿元(-8.82%),归母净利润4.61亿元(-40.96%),扣非归母净利润4.13亿元(-25.11%)。上半年收入符合我们预期。

上半年海外、血糖业务表现亮眼,去年新冠基数扰动较大:2024年上半年分业务来看,呼吸治疗解决方案收入16.42亿(-28.88%),主要是制氧机营收较去年同期有所下滑,但较2022年同期收入实现双位数复合增长,板块内雾化产品收入较23年同期仍保持双位数增长,家用呼吸机业务也较上年同期实现良好增长;家用电子检测类收入9.35亿(-12.49%),主要是红外测温仪营收较上半年同期有所回落,板块内血压计产品收入仍实现稳步增长;康复及临床器械收入7.30亿(+3.06%);糖尿病业务收入5.62亿(+54.94%);感染控制业务收入3.11亿(-26.79%);急救业务收入1.08亿(+34.66%);分地区来看,2024H1海外收入4.79亿(+30.19%),表现亮眼。

上半年毛利率及净利率较为稳定:2024年上半年销售费用6.14亿(+0.24%),销售费用率14.25%,管理费用2.08亿(+3.92%),管理费用率4.82%,研发费用2.70亿(-1.48%),研发费用率6.26%。24H1公司整体毛利率为50.06%,净利率为26.07%。

首次中期分红,重视股东回报:2024年半年度,为持续回报广大股东,积极落实“质量回报双提升”行动方案,结合公司2024年半年度实际生产经营情况及未来发展前景,公司拟定2024年半年度利润分配预案如下:以未来实施分配方案时股权登记日的总股本扣除公司回购专户上剩余股份后的总股本为基数,向全体股东每10股派发现金红利4.00元(含税),不转增不送股。按照以上利润分配预案,预计2024年半年度现金分红总额400,801,594.80元,占归属于上市公司股东净利润的35.78%。

盈利预测与投资评级:考虑到去年疫情基数扰动,我们将2024-2026年归母净利润由22.84/26.08/28.44亿调为20.63/23.70/27.64亿元,对应当前市值的PE估值分别为17/14/12倍。考虑到公司明后年有新品上市,海外市场不断拓展,维持“买入”评级。

风险提示:国内常规业务销售不及预期风险,经济下行导致消费受抑制风险,新品获批及上市推广不及预期等。

微信扫一扫-立即使用

微信扫一扫-立即使用